在人类经济发展历程中,黄金以其特有的自然属性,逐渐固定充当为一般等价物,在一定程度上极大地促进了商品交易和经济的发展。虽然20世纪70年代以来黄金货币职能弱化,但是黄金仍被很多国家政府作为储备金,是国际储备的重要构成之一。黄金市场是一个全球化的市场,在世界各地极易兑换成任何一种货币。黄金市场在黄金非货币的条件下,出现了越来越多的黄金衍生品,扩大了黄金市场的交易规模。

黄金价格受多种因素的影响,国内外学者从不同角度对黄金价格的影响因素进行了深入研究,并取得一定的认识。姚琳娜[1]通过描述统计和多元线性回归,分析了黄金价格与短期影响因素之间的关系。王荣[2]在分析黄金价格影响因素的基础上对黄金价格进行了实证研究。张勇[3]通过考虑研究对象的属性找出黄金价格的代理变量,对黄金价格的不同影响因素在不同时间段的作用进行了研究分析。张晓丽[4]对不同阶段影响黄金价格的相关因素以及各因素之间的联动关系开展了进一步研究。Kanjilal等[5]分析了误差矫正模型中的全球原油与黄金价格之间的关系。Gil-Alana等[6]将整合和协整的概念与时间序列技术应用到油价和黄金价格的研究中。Kamran等[7]建立了黄金价格与通货膨胀、利率、汇率、股票市场、白银价格、人均收入和国内储蓄多变量相关的函数关系。此外,学者们也开展了较多黄金价格预测方面的研究。传统机构多数以统计计量模型作为原理的统计识别方法进行黄金价格预测,这种方法对于样本量要求较高,其基础理论要求样本无限大,因此当样本数量较少或不足时,识别效果较差,同时在一定条件下会产生“局部最小值”问题。费一凡等[8]基于ARMA模型对黄金价格进行了短期预测分析。宁艳艳等[9]在传统灰色预测模型的基础上,使用基于等维积分GM(1,1)模型进行了黄金价格预测。董杰等[10]通过建立石油、股票和黄金市场的DCC-MVGARCH模型,对石油、股票和黄金市场的相关性进行了预测。Kristjanpoller等[11]采用人工神经网络与广义自回归条件异方差模型,对黄金价格的波动进行预测。Dutta等[12]采用MFDFA和MFDXA方法对黄金价格与SENSEX波动动态相关性进行了分析。Khaled等[13]建立了Black-Scholes模型,对黄金价格的相关参数进行估计。Yang等[14]将经验模式分解引入支持向量机,建立了EDM-SVM模型,对黄金价格进行预测。

商空间理论主要讨论论域、属性和结构在不同粒度下的表示及性质,以及这些表示、性质之间相互依存、相互转换的关系,被广泛应用于数据挖掘和模式识别,在与交叉覆盖算法相结合解决分类问题上尤为突出,但并不能直接解决数据的拟合问题[15,16]。支持向量机(SVM)是建立在统计学习理论的VC维理论和结构风险最小原理基础上的一种新型机器学习方法,具有全局优化和泛化能力强等优点。将商空间理论与支持向量机相结合构造模型,是将问题划分为不同粒度的基础上利用SVM解决问题[16,17],目前将二者结合构造模型的研究很少。为此,本文在对黄金价格影响因素进行分析讨论的基础上,使用Person相关系数法和Granger因果分析法筛选出比较重要的价格因子,结合商空间理论与支持向量机方法,预测价格因子作用下的黄金价格。

1 商空间框架下的SVM模型

1.1 商空间理论

在商空间理论[13]中,采用(X,f,T)三元组表述问题,其中,在三元组中X是论域,T是X上的拓扑结构,f是属性(向量)函数。R表示(X,f,T)三元组的等价关系,商空间理论研究的是R确定的[X]商集,包括[X]的商结构和商属性,即实现X问题由细粒度层次到粗粒度层次的转化。对于多个粗粒度,构造一个合适的粒度层次上的属性和结构,能够符合具体情况的完成对粒度问题的描述,完成商空间的合成。

商空间理论中对于论域的划分是由等价关系R确定的,R将论域X划分为若干个颗粒,用X/R表示给定论域X上的一个等价类集合,每个等价类为一个颗粒,由颗粒组成等价类集合,颗粒的大小用粒度来衡量。

给定问题的商空间的构造,从论域、属性和结构3个方面获取粒度:对论域取粒度的方法是,根据给定的等价关系R,R对应的商集[X],构造对应的商空间,表示为([X],[f],[T]);对属性取粒度的方法是,取值域Y对应粒度的商集[Yi],对应关系为Ri,属性函数为

1.2 支持向量机

式中:w为超平面的权重向量;x为样本数据;b为偏置项。

若存在函数f在满足精度要求

约束条件

式中:常数C为对误差样本的惩罚程度;ξi和ξi*为松弛因子。

函数的拟合误差在以下范围内:

拉格朗日函数和对偶变量:

式中:ηi和ηi*为约束条件,

对拉格朗日因子

回归函数为

本文将商空间理论与支持向量机方法相结合[8],将集合中的元素进行属性划分,得到不同粒度的元素集合,元素标签不变。元素属性和取值空间都保留。不同粒度集合的颗粒化是根据数据分析的聚类特征定义的等价关系得到的,新的训练集合为

其中:令

约束条件为:

对偶模型为

约束条件为

式中:

2 黄金价格影响因素分析

西方经济学的观点认为,商品价格是由商品的供求关系决定的。黄金价格在不同的供求关系中有不同的表现。作为一种商品,黄金价格变化应该存在某种规律。近3年来,全球黄金产量排名前5位的国家依次为中国、美国、俄罗斯、澳大利亚和南非,其中生产者指数与消费者指数对这些国家的黄金产量产生影响,这2个指数与黄金产量均呈现稳步增长的趋势。对比2006~2015年的黄金价格统计周期内12个国家(中国、美国、欧洲、加拿大、澳大利亚、俄罗斯、南非、土耳其、沙特、阿联酋、韩国和日本)的黄金价格变化,如图1所示。图中散点表示黄金价格在某一年的年平均值,曲线表示黄金价格趋势线。从图1可以看出,各国黄金价格在不同价格周期内有不同幅度的波动,但是黄金价格总体上涨,部分国家在经历一次价格严重下跌之后,黄金价格重新攀升。近10年来我国黄金价格在2011年达到最高值,黄金价格呈曲折上涨。

图1

图1

2006~2015年各国黄金价格趋势图

Fig.1

Trend chart of gold prices in various countries from 2006 to 2015

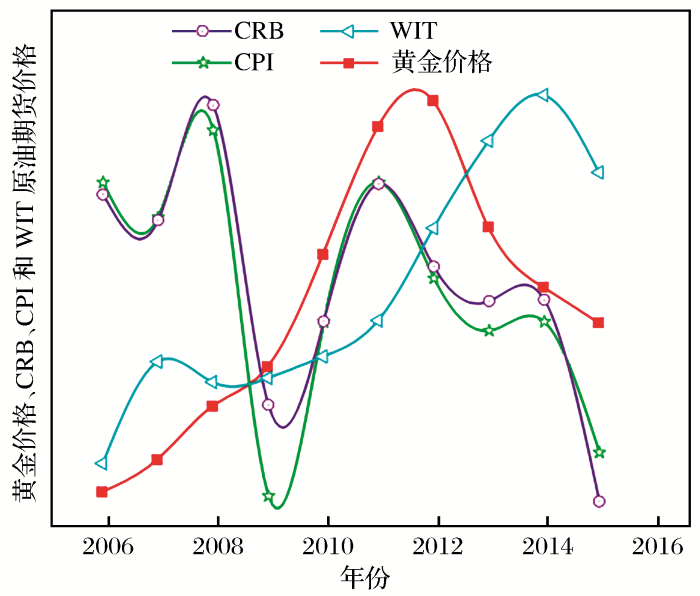

黄金作为一种保值产品,在全球通货膨胀对金融市场产生巨大冲击时发挥着不可替代的作用,因此黄金价格与通货膨胀水平有着密切联系。商品价格指数(CRB)在一定程度上还可以反映全球的通货膨胀水平,而CRB指数的变化又与WIT原油期货价格相关联。通常情况下,WIT原油期货价格的变化会引起CRB指数的波动,从而导致黄金价格起伏。WIT原油期货价格和黄金价格的变化趋势如图2所示。2012~2015年底,黄金价格持续下跌,WIT原油期货价格在统计周期内也发生了2次下跌,分别在2007年和2015年,但WIT原油期货价格总体呈上涨趋势。CRB指数不断波动,整体表现出下降趋势。居民消费价格指数的变化趋势与商品价格指数相同。

图2

图2

2006~2015年黄金价格、CRB、CPI和WIT原油期货价格趋势对比

Fig.2

Comparison of gold price,CRB,CPI and WIT crude oil futures price trends from 2006 to 2015

由于国际现货的黄金价格是以美元为价格尺度,因此黄金价格不仅受其本身供需状况的影响,还受到美元价值的影响。此外,黄金价格还会受到其他国家货币价值的影响,取包括美元、欧元、日元、英镑和加元在内的G5货币指数来看,从2012年起,黄金价格与美元指数和G5货币指数变化趋势相反(图3)。

图3

图3

2006~2015年黄金价格、美元指数和G5货币指数趋势对比

Fig.3

Comparison of gold price,US dollar index and G5 currency index trend from 2006 to 2015

3 基于商空间的黄金价格SVM预测

根据近年来黄金市场与世界经济趋势,选取世界黄金协会公布的2006~2015年的样本(包含商品指数、居民消费价格指数、美元指数、WTI原油期货、道琼斯指数、通胀率、G5货币指数、生产者指数、消费者指数和黄金价格)作为训练样本,2016年的样本作为测试样本。其中,商品指数、居民消费价格指数、美元指数、WTI原油期货、道琼斯指数、通胀率、G5货币指数、生产者指数和消费者指数为解释属性,是黄金价格的价格因子,黄金价格为样本的决策属性,如表1所示。

表1 价格因子及说明

Table 1

| 价格因子 | 说明 |

|---|---|

| CRB(x1) | 商品指数:一种期货价格指数,总体上反映了世界主要商品价格的动态信息。在一定程度上揭示未来宏观经济的走向,能较好地反映通货膨胀 |

| CPI(x2) | 居民消费价格指数:反映居民家庭一般所购买的消费商品和服务价格水平变动情况的宏观经济指标 |

| USDX(x3) | 美元指数:综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度 |

| DJIA(x4) | 道琼斯股票价格平均指数:是世界上最有影响、使用最广的股价指数,由4种股价平均指数构成。本文所述的是道琼斯指数中的第一组道琼斯工业平均指数(Dow Jones Industrial Average) |

| WTI(x5) | 原油期货:取世界原油市场的三大价格基准之一的WTI原油价格 |

| IR(x6) | 通胀率:即通货膨胀率(Inflation Rate),是货币超发部分与实际需要的货币量之比,用以反映通货膨胀和货币贬值的程度 |

| G5CI(x7) | G5货币指数(G5 Currency Index):是由G5货币,美元、欧元、日元、英镑和加元组成的指数,以3年GDP加权 |

| PI(x8) | 生产者指数(Produce Index):是由5个最大的黄金生产国货币组成的指数,按3年平均矿产量排名并加权,当前五大黄金生产国依次为中国、美国、俄罗斯、澳大利亚和南非 |

| CI(x9) | 消费者指数(Consumer Index):是由5种最大的黄金消费国货币组成的指数,按3年平均黄金需求量排序并加权 |

| GP(y) | 中国的黄金价格 |

将训练样本和测试样本进行归一化处理,加快求解速度,归一化后的各个样本数值在[-1,1]之间,归一化方法如下:

式中:a为归一化后的数值;xk为样本数据;max(X)为样本数据的最大值;min(X)为样本数据的最小值。将数据归一化,处理结果详见表2。

表2 价格因子与黄金价格归一化数据

Table 2

| 年份 | x1 | x2 | x3 | x4 | x5 | x6 | x7 | x8 | x9 | y |

|---|---|---|---|---|---|---|---|---|---|---|

| 2006 | 0.75 | 0.92 | 0.84 | -0.30 | -1.42 | -0.67 | -1.10 | -1.13 | -1.05 | -1.43 |

| 2007 | 0.52 | 0.62 | -0.06 | -0.03 | -0.59 | 0.93 | -0.91 | -1.03 | -1.00 | -1.18 |

| 2008 | 1.53 | 1.36 | -0.72 | -1.52 | -0.75 | 1.46 | -0.88 | -0.94 | -0.93 | -0.78 |

| 2009 | -1.09 | -1.73 | -0.31 | -0.97 | -0.72 | -1.74 | -0.76 | -0.78 | -0.80 | -0.47 |

| 2010 | -0.36 | -0.26 | -0.35 | -0.59 | -0.54 | 0.20 | -0.49 | -0.43 | -0.50 | 0.38 |

| 2011 | 0.84 | 0.92 | -1.18 | -0.38 | -0.25 | 1.22 | -0.12 | 0.03 | -0.04 | 1.35 |

| 2012 | 0.12 | 0.11 | -0.70 | -0.09 | 0.50 | -0.14 | 0.43 | 0.58 | 0.54 | 1.55 |

| 2013 | -0.18 | -0.33 | -0.51 | 1.07 | 1.22 | 0.15 | 0.92 | 1.01 | 1.04 | 0.59 |

| 2014 | -0.17 | -0.26 | 0.04 | 1.48 | 1.59 | -0.67 | 1.36 | 1.29 | 1.35 | 0.13 |

| 2015 | -1.93 | -1.36 | 2.33 | 1.35 | 0.96 | -0.72 | 1.57 | 1.40 | 1.39 | -0.14 |

采用Person相关系数法对影响因子与黄金价格的线性关系进行定量化描述。相关系数r的计算公式为:

式中:N为样本量;xi和yi为2个变量。分析结果详见表3。

表3 价格因子与黄金价格的相关系数

Table 3

| x1 | x2 | x3 | x4 | x5 | x6 | x7 | x8 | x9 | y | |

|---|---|---|---|---|---|---|---|---|---|---|

| x1 | 1 | 0.95 | -0.69 | -0.52 | -0.45 | 0.72 | -0.57 | -0.54 | -0.53 | -0.11 |

| x2 | 0.95 | 1 | -0.54 | -0.38 | -0.40 | 0.79 | -0.46 | -0.44 | -0.43 | -0.11 |

| x3 | -0.69 | -0.54 | 1 | 0.44 | 0.11 | -0.60 | 0.31 | 0.23 | 0.25 | -0.46 |

| x4 | -0.52 | -0.38 | 0.44 | 1 | 0.85 | -0.30 | 0.87 | 0.85 | 0.87 | 0.21 |

| x5 | -0.45 | -0.40 | 0.11 | 0.85 | 1 | -0.17 | 0.96 | 0.96 | 0.96 | 0.52 |

| x6 | 0.72 | 0.79 | -0.60 | -0.30 | -0.17 | 1 | -0.25 | -0.23 | -0.24 | 0.13 |

| x7 | -0.57 | -0.46 | 0.31 | 0.87 | 0.96 | -0.25 | 1 | 0.99 | 1 | 0.50 |

| x8 | -0.54 | -0.44 | 0.23 | 0.85 | 0.96 | -0.23 | 0.99 | 1 | 1 | 0.59 |

| x9 | -0.53 | -0.43 | 0.25 | 0.87 | 0.96 | -0.24 | 1 | 1 | 1 | 0.55 |

| y | -0.11 | -0.11 | -0.46 | 0.21 | 0.52 | 0.13 | 0.50 | 0.59 | 0.55 | 1 |

在Person相关系数中,当0.8≤r<1.0时,2个变量极强相关;当0.6≤r<0.8时,2个变量强相关;当0.4≤r<0.6时,2个变量中等相关;当0.2≤r<0.4时,2个变量弱相关;当0≤r<0.2时,2个变量不相关。当r>0时,变量正相关;当r<0时,变量负相关。

由表3可知,商品指数(x1)、居民消费价格指数(x2)、美元指数(x3)与黄金价格(y)呈负相关,道琼斯指数(x4)、WTI原油期货(x5)、通胀率(x6)、G5货币指数(x7)、生产者指数(x8)、消费者指数(x9)与黄金价格(y)呈正相关。商品指数(x1)、居民消费价格指数(x2)、通胀率(x6)与黄金价格(y)的相关系数小于0.2,显示为与黄金价格不相关,但是在以往的研究中商品指数(x1)、居民消费价格指数(x2)与黄金价格(y)有正强相关性,不能忽略其经济意义;道琼斯指数(x4)与黄金价格(y)的相关系数接近0.2,与黄金价格的相关性很弱。美元指数(x3)、WTI原油期货(x5)、G5货币指数(x7)、生产者指数(x8)、消费者指数(x9)与黄金价格(y)有中等相关关系。因此,在本次黄金价格预测模型中,不考虑道琼斯指数(x4)和通胀率(x6)这2个价格因子,即从训练样本中除去道琼斯指数和通膨率2个解释属性。

对新的训练样本进行Granger因果关系检验,结果如表4所示。

表4 Granger因果关系检验结果

Table 4

| 序号 | 假设 | 可能性Pr | 序号 | 假设 | 可能性Pr |

|---|---|---|---|---|---|

| 1 | x1是y的原因 | 0.83338 | 8 | y是x1的原因 | 0.59425 |

| 2 | x2是y的原因 | 0.95609 | 9 | y是x2的原因 | 0.63112 |

| 3 | x3是y的原因 | 0.87609 | 10 | y是x3的原因 | 0.99394 |

| 4 | x5是y的原因 | 0.00639 | 11 | y是x5的原因 | 0.09528 |

| 5 | x7是y的原因 | 0.00161 | 12 | y是x7的原因 | 0.14256 |

| 6 | x8是y的原因 | 0.00180 | 13 | y是x8的原因 | 0.14409 |

| 7 | x9是y的原因 | 0.00033 | 14 | y是x9的原因 | 0.13109 |

从表4可得:x1,x2是y的解释变量的可能性比较大,其因果关系显著成立。但是,表中Pr值显示y是x3的解释变量的可能性较大,与客观经济现实不符,故将x3作为y的解释变量。在90%的概率下,x5、x7、x8、x9与y互为因果关系的可能性比较小,在本文的预测模型中暂且不考虑x7、x8和x9。

在基于商空间框架下的预测模型中,将从众多的黄金价格影响因素中选取美元指数、WIT原油期货、G5货币指数、生产者指数、消费者指数、商品指数和居民消费价格指数作为价格因素,研究其对于黄金价格的影响,建立包含解释属性的样本集之后,其中论域X在数据库中的初始粒度为月,按照2006~2015年的月、季、年对以上几种因素进行划分,可以得到不同的粒度[X],其中,月粒度的解释属性为1 080,季粒度为360,年粒度为90。黄金价格商空间结构如图4所示,每一个粒度划分为一个层次,每个粒度由黄金价格与价格因子组成。

图4

在选取合适的样本集之后,应确定SVM方法中合适的核函数。黄金价格数据本身的特征属于线性问题,而此类问题在SVM模型中常用的核函数划分为多项式核函数和高斯核函数,其中高斯核函数的参数较少,在参数优化的过程中可以减少计算量,同时也方便参数的调整,而多项式核函数在多项式阶数较高时会增加计算的复杂度,因此综合考虑后确定选取高斯核函数作为SVM方法的核函数,取高斯核函数形式为

表5 黄金价格SVM模型参数选优

Table 5

| 预测模型 | c | gamma | 最优 |

|---|---|---|---|

| 月粒度 | 100 | 0.0078740 | 0.2661497 |

| 季粒度 | 100 | 0.0212766 | 0.2580292 |

| 年粒度 | 100 | 0.0212766 | 0.2275999 |

4 试验结果分析

通过优化后的SVM模型,得出我国2016年的黄金价格预测值,用2006~2015年我国黄金价格建立GM(1,1)模型,预测出2016年的黄金价格,将其与2016年的黄金价格真实值(8 306.0元/金衡盎司)进行对比,计算绝对误差,如表6所示。

表6 2016年黄金价格预测值比较

Table 6

| 预测模型 | 预测值/(元·金衡盎司-1) | 相对误差 |

|---|---|---|

| 年粒度 | 8 122.4 | |

| 季粒度 | 7 947.5 | |

| 月粒度 | 8 089.5 | |

| GM(1,1)年均预测值 | 9 382.2 | |

| 本文合成预测值 | 8 053.1 |

通过对比分析可知,将商空间理论与黄金价格相结合,建立黄金价格3层粒度模型,使得各学习样本的特征更凸显,价格因子的作用较为突出。由于灰色模型不考虑价格因子的作用,构造出的GM(1,1)黄金价格模型预测值与实际黄金价格相比,绝对误差值超过10%;本文所选用的基于商空间理论框架下的SVM模型预测值为8 053.1 元/金衡盎司,与真实的黄金价格的绝对误差低于2%,预测结果较为合理。

5 结论

(1)根据现阶段黄金价格的国内外市场行情,分析黄金价格的价格因子,并通过Person相关系数法和Granger因果关系对黄金价格的影响因素进行定量分析,筛选出9个与黄金价格影响较大的价格因子。

(2)结合商空间理论与支持向量机方法,建立基于商空间的SVM黄金价格预测模型,在RStudio软件中对模型中的相关参数进行优化,选择较为合适的参数,得出黄金价格的预测值。将黄金价格的预测值与传统的GM(1,1)模型预测值进行比较,结果表明本文模型的预测结果准确度更高。

(3)黄金价格各粒度的预测值与黄金价格的相对误差为

参考文献

影响黄金价格的因素分析

[D].

Analysis of the Factors Influencing the Price of Gold

[D].

国际黄金价格的影响因素及走势分析

[D].

The Influence Factors of the International Price of Gold and Trend Analysis

[D].

国际黄金价格的影响因素研究

[D].

Research on the Influential Factors of International Gold Price

[D].

黄金价格影响因素的实证分析

[D].

An Empirical Analysis of the Influencing Factors of the Gold Price

[D].

Dynamics of crude oil and gold price post 2008 global financial crisis-New evidence from threshold vector error-correction model

[J].

Time series analysis of co-movements in the prices of gold and oil:Fractional cointegration approach

[J].

Determinants of Gold Prices in Pakistan

[M].

基于ARMA模型的黄金价格短期预测分析

[J].

Analysis of short-term forecast of gold price based on ARMA model

[J].

基于等维积分GM(1,1)模型的黄金价格预测

[J].

Gold price prediction based on equi-dimensional integral GM(1,1) model

[J].

基于DCC-MVGARCH模型的石油、股票和黄金市场相关性实证研究

[J].

Empirical study on the correlation of oil,stock and gold markets based on DCC-MVGARCH model

[J].

Gold price volatility:A forecasting approach using the Artificial Neural Network-GARCH model

[J].

Multifractal detrended cross-correlation analysis of gold price and SENSEX

[J].

Estimation of the parameters of the stochastic differential equations black-scholes model share price of gold

[J].

A new prediction method of gold price:EMD-PSO-SVM

[J].

商空间与粒计算——结构化问题求解理论与方法

[M].

Quotient Space and Granular Computing:Theory and Method of Structured Problem Solving

[M].

商空间理论框架下的SVM产量预测模型研究

[J].

Research of yield prediction model based on support vector machine within the framework of quotient space theory

[J].

支持向量机建模预测与控制

[M].

Support Vector Machine Modeling,Forecasting and Control

[M].

黄金价格、中国黄金储备与通货膨胀关系研究

[J].

A study on the relationships of gold price,China gold reserve and inflation

[J].

黄金价格的长期决定因素稳定性分析

[J].

An analysis of the stability of long-run determinants of the gold price

[J].

美国量化宽松货币政策对黄金价格的影响研究——基于政策宣告时点和政策实施区间的经验分析

[J].

Research on the impact of US quantitative easing monetary policy on gold price:Empirical study on policy announcement and policy enforcement

[J].

黄金价格动态预测和影响因素研究

[D]

Dynamic Prediction and Influence Factors Analysis on the Price of Gold

[D].

美元汇率、中国股市对黄金价格影响的实证分析

[D]

Empirical Analysis of the Influence of the US Dollar Exchange Rate and the China Share Market on Gold Price

[D].

黄金价格波动与美元、石油价格波动的联动分析

[D].

The Linkage Analysis of Fluctuations Among Gold Price,Oil Price and U.S. Dollar Index

[D].

全球黄金价格的波动趋势与影响因素

[J].

Fluctuation trend and driving factors of global gold price

[J].

黄金价格与美元汇率走势关系的实证研究

[D].

Empirical Analysis of the Relationship Between Price and US dollar Exchange Rate

[D].

黄金价格与通货膨胀相关性的实证分析

[J].

Empirical analysis on the correlation between gold price and inflation

[J].

甘公网安备 62010202000672号

甘公网安备 62010202000672号{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}