Rationality in precious metals forward markets:Evidence of behavioural deviations in the gold markets

3

2014

... 随着互联网技术的发展,一些非市场因素得到量化,并在近年来得到了较多关注和研究,如投资者情绪和投资者关注度等.已有研究证实,投资者情绪对黄金价格波动具有显著影响(Hajek et al.,2022;Mensi et al.,2020).绝大部分研究支持投资者情绪的负面影响,即投资者悲观情绪上升将导致黄金需求增加,价格波动也随之增加(Balcilar et al.,2017;Baur,2013;Ghorbel,2018;Pan,2018;梁超等,2022).从时间上看,投资者情绪在短期内对黄金价格波动存在显著影响(Balcilar et al.,2017),但长期来看影响不显著(Aggarwal et al.,2014).也有部分学者使用投资者情绪对黄金价格进行预测(Aggarwal et al.,2014;Hajek et al.,2022),提高了价格波动率的预测精度(梁超等,2022). ...

... ).也有部分学者使用投资者情绪对黄金价格进行预测(Aggarwal et al.,2014;Hajek et al.,2022),提高了价格波动率的预测精度(梁超等,2022). ...

... 从长期成分看,MIDAS的结果刻画了对黄金价格波动的长期影响.模型(1)已实现波动率的θ1参数显著为正,证实了RV对黄金价格波动的正向影响,当月已实现波动率增大时,下月的波动率长期成分也升高.模型(2)和模型(4)加入经济政策不确定性后θ2显著为负,表明黄金价格的长期波动与经济政策不确定性变化呈负向关系,即当该月的经济政策不确定性变化增大时,下月黄金价格波动率的长期成分下降.宏观环境越动荡,未来长期黄金价格越稳定,可能的原因是:在经济政治环境变化大的情况下,投资者遵循Max-Min准则,会考虑最坏的情形,为规避可能出现的风险,投资策略更加谨慎(Gulen et al.,2016),不会轻易做出买卖黄金的选择(梁超等,2022);这也符合Bernanke(1983)提出的观点,即当经济政策的波动性较大时,企业和投资者通过增加等待时间,获得更多的信息.在模型(3)和模型(4)中,投资者情绪变化的θ系数[模型(3)中θ2和模型(4)中θ3]为正且不显著,表明投资者情绪波动对我国黄金价格的冲击较弱,在月度内就会被市场消化吸收,短期内会影响黄金价格的波动,但对未来黄金交易不会造成长期影响,符合Aggarwal et al.(2014)提出的观点.4个模型的ω估计结果均大于1,说明权重函数φk(ω)为递减函数,即距离当前时间越近,经济政策不确定性和投资者情绪变化对黄金价格波动的影响越大. ...

The synchronized and exceptional price performance of oil and gold:Explanations and prospects

1

2017

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Forecasting the price of gold using dynamic model averaging

1

2015

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Volatilit spillovers of gold prices,oil prices,and economic policy uncertainty on the stock market of Pakistan

1

2021

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Forecasting the price of gold:A fundamentalist approach

1

1985

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Measuring economic policy uncertainty

1

2016

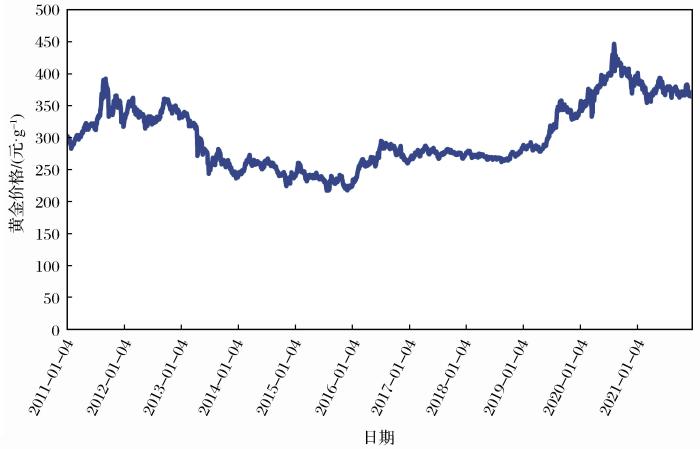

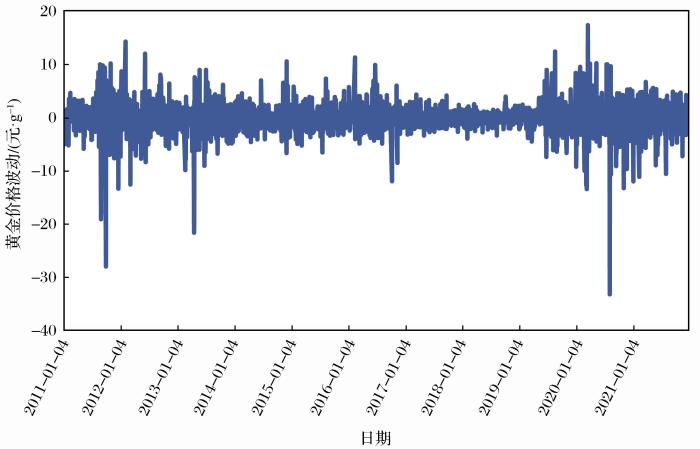

... 本文选取上海黄金交易所现货实盘Au99.99品种作为黄金价格代表进行研究,数据来自国泰安CSMAR数据库,样本期为2011—2021年,得到2 675个日度数据.经济政策不确定性借鉴Baker et al.(2016)的研究,选取中国经济政策不确定性指数(CEPU)进行研究.中国经济政策不确定性指数是通过检索《人民日报》和《光明日报》所发表文章中含有“经济”“政策”和“不确定性”的关键词,进行统计和标准化处理后得到的.数据来自不确定性指数网站(http://www.policyuncertainty.com). ...

The effect of investor sentiment on gold market return dynamics:Evidence from a nonparametric causality-in-quantiles approach

2

2017

... 随着互联网技术的发展,一些非市场因素得到量化,并在近年来得到了较多关注和研究,如投资者情绪和投资者关注度等.已有研究证实,投资者情绪对黄金价格波动具有显著影响(Hajek et al.,2022;Mensi et al.,2020).绝大部分研究支持投资者情绪的负面影响,即投资者悲观情绪上升将导致黄金需求增加,价格波动也随之增加(Balcilar et al.,2017;Baur,2013;Ghorbel,2018;Pan,2018;梁超等,2022).从时间上看,投资者情绪在短期内对黄金价格波动存在显著影响(Balcilar et al.,2017),但长期来看影响不显著(Aggarwal et al.,2014).也有部分学者使用投资者情绪对黄金价格进行预测(Aggarwal et al.,2014;Hajek et al.,2022),提高了价格波动率的预测精度(梁超等,2022). ...

... ).从时间上看,投资者情绪在短期内对黄金价格波动存在显著影响(Balcilar et al.,2017),但长期来看影响不显著(Aggarwal et al.,2014).也有部分学者使用投资者情绪对黄金价格进行预测(Aggarwal et al.,2014;Hajek et al.,2022),提高了价格波动率的预测精度(梁超等,2022). ...

Does uncertainty move the gold price? New evidence from a nonparametric causality-in-quantiles test

1

2016

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

The autumn effect of gold

1

2013

... 随着互联网技术的发展,一些非市场因素得到量化,并在近年来得到了较多关注和研究,如投资者情绪和投资者关注度等.已有研究证实,投资者情绪对黄金价格波动具有显著影响(Hajek et al.,2022;Mensi et al.,2020).绝大部分研究支持投资者情绪的负面影响,即投资者悲观情绪上升将导致黄金需求增加,价格波动也随之增加(Balcilar et al.,2017;Baur,2013;Ghorbel,2018;Pan,2018;梁超等,2022).从时间上看,投资者情绪在短期内对黄金价格波动存在显著影响(Balcilar et al.,2017),但长期来看影响不显著(Aggarwal et al.,2014).也有部分学者使用投资者情绪对黄金价格进行预测(Aggarwal et al.,2014;Hajek et al.,2022),提高了价格波动率的预测精度(梁超等,2022). ...

Gold price dynamics and the role of uncertainty

1

2019

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Irreversibility,uncertainty,and cyclical inve-stment

1

1983

... 从长期成分看,MIDAS的结果刻画了对黄金价格波动的长期影响.模型(1)已实现波动率的θ1参数显著为正,证实了RV对黄金价格波动的正向影响,当月已实现波动率增大时,下月的波动率长期成分也升高.模型(2)和模型(4)加入经济政策不确定性后θ2显著为负,表明黄金价格的长期波动与经济政策不确定性变化呈负向关系,即当该月的经济政策不确定性变化增大时,下月黄金价格波动率的长期成分下降.宏观环境越动荡,未来长期黄金价格越稳定,可能的原因是:在经济政治环境变化大的情况下,投资者遵循Max-Min准则,会考虑最坏的情形,为规避可能出现的风险,投资策略更加谨慎(Gulen et al.,2016),不会轻易做出买卖黄金的选择(梁超等,2022);这也符合Bernanke(1983)提出的观点,即当经济政策的波动性较大时,企业和投资者通过增加等待时间,获得更多的信息.在模型(3)和模型(4)中,投资者情绪变化的θ系数[模型(3)中θ2和模型(4)中θ3]为正且不显著,表明投资者情绪波动对我国黄金价格的冲击较弱,在月度内就会被市场消化吸收,短期内会影响黄金价格的波动,但对未来黄金交易不会造成长期影响,符合Aggarwal et al.(2014)提出的观点.4个模型的ω估计结果均大于1,说明权重函数φk(ω)为递减函数,即距离当前时间越近,经济政策不确定性和投资者情绪变化对黄金价格波动的影响越大. ...

The effects of uncertainty measures on the price of gold

2

2018

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

... ;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

The classical gold standard:Some lessons for today

1

1981

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Measuring the response of gold prices to uncertainty:An analysis beyond the mean

1

2018

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Dynamic response pattern of gold prices to economic policy uncertainty

2

2019

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

... )及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

The effects of economic uncertainty,geopolitical risk and Pandemic upheaval on gold prices

3

2022

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

... ;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

... 研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Anticipating long-term stock market volatility

1

2015

... 在考察经济变量之间的关系时,由于存在信息的低频率,主要通过降低高频数据的频或拆分低频数据,构造同频模型.然而,人为改造数据可能会产生一些问题,如损失高频中有价值的信息、引起参数估计偏误或波动预测偏误.本文使用的黄金价格拥有高频数据,而经济政策不确定性和投资者情绪只有月度数据.鉴于混频数据抽样模型(MIDAS)具有可处理非同频数据的优势,能较好地减少数据加工所造成的损失,保持数据的完整性(Ghysels et al.,2004),本研究使用混频模型.目前混频模型有MS-MIDAS、MIDAS-AR、ECM-MIDAS和GARCH-MIDAS等,鉴于GARCH-MIDAS模型(Engle et al.,2013;Conrad et al.,2015)可分解时间序列波动成分,能够更好地描述市场波动情况,本文使用GARCH-MIDAS模型研究经济政策不确定性和投资者情绪对黄金价格波动的影响. ...

Stock market volatility and macroeconomic fundamentals

2

2013

... 在考察经济变量之间的关系时,由于存在信息的低频率,主要通过降低高频数据的频或拆分低频数据,构造同频模型.然而,人为改造数据可能会产生一些问题,如损失高频中有价值的信息、引起参数估计偏误或波动预测偏误.本文使用的黄金价格拥有高频数据,而经济政策不确定性和投资者情绪只有月度数据.鉴于混频数据抽样模型(MIDAS)具有可处理非同频数据的优势,能较好地减少数据加工所造成的损失,保持数据的完整性(Ghysels et al.,2004),本研究使用混频模型.目前混频模型有MS-MIDAS、MIDAS-AR、ECM-MIDAS和GARCH-MIDAS等,鉴于GARCH-MIDAS模型(Engle et al.,2013;Conrad et al.,2015)可分解时间序列波动成分,能够更好地描述市场波动情况,本文使用GARCH-MIDAS模型研究经济政策不确定性和投资者情绪对黄金价格波动的影响. ...

... 借鉴Engle et al.(2013)的研究,假定黄金价格波动可表示为 ...

Doe gold a safe haven during the crisis period explanation by behavioural finance for the GCC and BRIC markets

2

2018

... 黄金作为国家储备资产,在实施货币政策和稳定金融体系方面具有不可替代的作用.2022年3月,国务院发布了《关于落实<政府工作报告>重点工作分工的意见》〔国发[2022]9号〕,着力强调防范化解重大风险,并要求做好金融领域风险防范和处置工作以及加强风险预警、防控机制和能力建设.不确定性因素会增加投资者对风险的感知和厌恶,也是影响投资者情绪和决策行为的关键因素(Wang et al.,2020),为对冲潜在的财富损失,投资者纷纷涌向黄金市场,从而引发黄金需求上升(Ghorbel,2018).因此,分析黄金价格在经济政策不确定性和投资者情绪影响下的走势和波动,不仅有助于政策制定者和投资者掌握黄金价格的波动特征,而且有利于促进金融稳定和经济发展. ...

... 随着互联网技术的发展,一些非市场因素得到量化,并在近年来得到了较多关注和研究,如投资者情绪和投资者关注度等.已有研究证实,投资者情绪对黄金价格波动具有显著影响(Hajek et al.,2022;Mensi et al.,2020).绝大部分研究支持投资者情绪的负面影响,即投资者悲观情绪上升将导致黄金需求增加,价格波动也随之增加(Balcilar et al.,2017;Baur,2013;Ghorbel,2018;Pan,2018;梁超等,2022).从时间上看,投资者情绪在短期内对黄金价格波动存在显著影响(Balcilar et al.,2017),但长期来看影响不显著(Aggarwal et al.,2014).也有部分学者使用投资者情绪对黄金价格进行预测(Aggarwal et al.,2014;Hajek et al.,2022),提高了价格波动率的预测精度(梁超等,2022). ...

The MIDAS touch mixed data sampling regression

1

2004

... 在考察经济变量之间的关系时,由于存在信息的低频率,主要通过降低高频数据的频或拆分低频数据,构造同频模型.然而,人为改造数据可能会产生一些问题,如损失高频中有价值的信息、引起参数估计偏误或波动预测偏误.本文使用的黄金价格拥有高频数据,而经济政策不确定性和投资者情绪只有月度数据.鉴于混频数据抽样模型(MIDAS)具有可处理非同频数据的优势,能较好地减少数据加工所造成的损失,保持数据的完整性(Ghysels et al.,2004),本研究使用混频模型.目前混频模型有MS-MIDAS、MIDAS-AR、ECM-MIDAS和GARCH-MIDAS等,鉴于GARCH-MIDAS模型(Engle et al.,2013;Conrad et al.,2015)可分解时间序列波动成分,能够更好地描述市场波动情况,本文使用GARCH-MIDAS模型研究经济政策不确定性和投资者情绪对黄金价格波动的影响. ...

Gold price and exchange rates:A panel smooth transition regression model for the G7 countries

2

2019

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

... )、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

The role of uncertainty measures on the returns of gold

1

2019

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Policy uncertainty and corporate investment

1

2016

... 从长期成分看,MIDAS的结果刻画了对黄金价格波动的长期影响.模型(1)已实现波动率的θ1参数显著为正,证实了RV对黄金价格波动的正向影响,当月已实现波动率增大时,下月的波动率长期成分也升高.模型(2)和模型(4)加入经济政策不确定性后θ2显著为负,表明黄金价格的长期波动与经济政策不确定性变化呈负向关系,即当该月的经济政策不确定性变化增大时,下月黄金价格波动率的长期成分下降.宏观环境越动荡,未来长期黄金价格越稳定,可能的原因是:在经济政治环境变化大的情况下,投资者遵循Max-Min准则,会考虑最坏的情形,为规避可能出现的风险,投资策略更加谨慎(Gulen et al.,2016),不会轻易做出买卖黄金的选择(梁超等,2022);这也符合Bernanke(1983)提出的观点,即当经济政策的波动性较大时,企业和投资者通过增加等待时间,获得更多的信息.在模型(3)和模型(4)中,投资者情绪变化的θ系数[模型(3)中θ2和模型(4)中θ3]为正且不显著,表明投资者情绪波动对我国黄金价格的冲击较弱,在月度内就会被市场消化吸收,短期内会影响黄金价格的波动,但对未来黄金交易不会造成长期影响,符合Aggarwal et al.(2014)提出的观点.4个模型的ω估计结果均大于1,说明权重函数φk(ω)为递减函数,即距离当前时间越近,经济政策不确定性和投资者情绪变化对黄金价格波动的影响越大. ...

Fuzzy rule-based prediction of gold prices using news affect

2

2022

... 随着互联网技术的发展,一些非市场因素得到量化,并在近年来得到了较多关注和研究,如投资者情绪和投资者关注度等.已有研究证实,投资者情绪对黄金价格波动具有显著影响(Hajek et al.,2022;Mensi et al.,2020).绝大部分研究支持投资者情绪的负面影响,即投资者悲观情绪上升将导致黄金需求增加,价格波动也随之增加(Balcilar et al.,2017;Baur,2013;Ghorbel,2018;Pan,2018;梁超等,2022).从时间上看,投资者情绪在短期内对黄金价格波动存在显著影响(Balcilar et al.,2017),但长期来看影响不显著(Aggarwal et al.,2014).也有部分学者使用投资者情绪对黄金价格进行预测(Aggarwal et al.,2014;Hajek et al.,2022),提高了价格波动率的预测精度(梁超等,2022). ...

... ;Hajek et al.,2022),提高了价格波动率的预测精度(梁超等,2022). ...

Economic policy uncertainty and bank earnings opacity

1

2019

... 经济政策高不确定性选取经济政策不确定性指数较高部分,此环境下的经济政策变化更为频繁,对研究有一定的学术价值和现实意义.分样本参考Jin et al.(2019)的做法,选取大于CEPU中位数的样本作为经济政策高不确定性样本,根据信息准则确定滞后期,表3中的模型(5)和模型(6)数据反映了经济政策高不确定性环境下GARCH-MIDAS回归情况. ...

An uncertain suggestion for gold-pricing models:The effect of economic policy uncertainty on gold prices

2

2014

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

... )、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

On the nonlinear relation between crude oil and gold

1

2017

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

The asymmetric long-run relationship between crude oil and gold futures

1

2012

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Reassessing the role of precious metals as safe havens—What colour is your haven and why?

1

2017

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

A study on the impact of investor attention on Chinese gold volatility

0

2022

Study on volatility spillover effect between gold market and stock market in China

0

2013

Research on the Influence of China’s Monetary Policy on Gold Price—Empirical Study Based on MS-VAR

0

2020

Impact of COVID-19 outbreak on asymmetric multifractality of gold and oil prices

1

2020

... 随着互联网技术的发展,一些非市场因素得到量化,并在近年来得到了较多关注和研究,如投资者情绪和投资者关注度等.已有研究证实,投资者情绪对黄金价格波动具有显著影响(Hajek et al.,2022;Mensi et al.,2020).绝大部分研究支持投资者情绪的负面影响,即投资者悲观情绪上升将导致黄金需求增加,价格波动也随之增加(Balcilar et al.,2017;Baur,2013;Ghorbel,2018;Pan,2018;梁超等,2022).从时间上看,投资者情绪在短期内对黄金价格波动存在显著影响(Balcilar et al.,2017),但长期来看影响不显著(Aggarwal et al.,2014).也有部分学者使用投资者情绪对黄金价格进行预测(Aggarwal et al.,2014;Hajek et al.,2022),提高了价格波动率的预测精度(梁超等,2022). ...

Does economic policy uncertainty drive the dynamic connectedness between oil price shocks and gold price?

1

2020

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Gold and oil futures markets:Are markets efficient?

1

2010

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Sentiment and asset price bubble in the precious metals markets

1

2018

... 随着互联网技术的发展,一些非市场因素得到量化,并在近年来得到了较多关注和研究,如投资者情绪和投资者关注度等.已有研究证实,投资者情绪对黄金价格波动具有显著影响(Hajek et al.,2022;Mensi et al.,2020).绝大部分研究支持投资者情绪的负面影响,即投资者悲观情绪上升将导致黄金需求增加,价格波动也随之增加(Balcilar et al.,2017;Baur,2013;Ghorbel,2018;Pan,2018;梁超等,2022).从时间上看,投资者情绪在短期内对黄金价格波动存在显著影响(Balcilar et al.,2017),但长期来看影响不显著(Aggarwal et al.,2014).也有部分学者使用投资者情绪对黄金价格进行预测(Aggarwal et al.,2014;Hajek et al.,2022),提高了价格波动率的预测精度(梁超等,2022). ...

Should gold be held under global economic policy uncertainty?

1

2020

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

1

1984

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Gold and crude oil prices after the great moderation

1

2018

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Does gold’s hedging uncertainty aura fade away?

1

2022a

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Will gold always shine amid world uncertainty?

1

2022b

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Does economic policy uncertainty influence gold prices? Evidence from a nonparametric causality-in-quantiles approach

1

2018

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Understanding the nexus between oil and gold

1

2015

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Economic policy uncertainty,investor sentiment,and voluntary disclosure on internet platform

1

2020

... 黄金作为国家储备资产,在实施货币政策和稳定金融体系方面具有不可替代的作用.2022年3月,国务院发布了《关于落实<政府工作报告>重点工作分工的意见》〔国发[2022]9号〕,着力强调防范化解重大风险,并要求做好金融领域风险防范和处置工作以及加强风险预警、防控机制和能力建设.不确定性因素会增加投资者对风险的感知和厌恶,也是影响投资者情绪和决策行为的关键因素(Wang et al.,2020),为对冲潜在的财富损失,投资者纷纷涌向黄金市场,从而引发黄金需求上升(Ghorbel,2018).因此,分析黄金价格在经济政策不确定性和投资者情绪影响下的走势和波动,不仅有助于政策制定者和投资者掌握黄金价格的波动特征,而且有利于促进金融稳定和经济发展. ...

Dynamic transmission effects between the interest rate,the US dollar,and gold and crude oil prices

1

2013

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Correlation between crude oil price and gold price —Interval analysis based on structural break point

0

2016

Official gold sales,gold commodity consumption and the price of gold—An empirical research based on the data in 1995—2009 worldwide

0

2012

Measurement of investor sentiment in Chinese stock market:Construction of CICSI

0

2009

The gold price and the economic policy uncertainty dynamics relationship:The continuous wavelet analysis

2

2021

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

... ;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Economic policy uncertainty and gold return dynamics:Evidence from high-frequency data

1

2021

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

Estimating the effects of extreme events to crude oil price

0

2009

The crude oil market and the gold market:Evidence for cointegration,causality and price discovery

1

2010

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

An empirical study on the relationship between prices of petroleum and gold industry

0

2007

The impact of emergencies on national metal resource security

0

2018

投资者关注对中国黄金价格波动率的影响研究

4

2022

... 随着互联网技术的发展,一些非市场因素得到量化,并在近年来得到了较多关注和研究,如投资者情绪和投资者关注度等.已有研究证实,投资者情绪对黄金价格波动具有显著影响(Hajek et al.,2022;Mensi et al.,2020).绝大部分研究支持投资者情绪的负面影响,即投资者悲观情绪上升将导致黄金需求增加,价格波动也随之增加(Balcilar et al.,2017;Baur,2013;Ghorbel,2018;Pan,2018;梁超等,2022).从时间上看,投资者情绪在短期内对黄金价格波动存在显著影响(Balcilar et al.,2017),但长期来看影响不显著(Aggarwal et al.,2014).也有部分学者使用投资者情绪对黄金价格进行预测(Aggarwal et al.,2014;Hajek et al.,2022),提高了价格波动率的预测精度(梁超等,2022). ...

... ),提高了价格波动率的预测精度(梁超等,2022). ...

... 从长期成分看,MIDAS的结果刻画了对黄金价格波动的长期影响.模型(1)已实现波动率的θ1参数显著为正,证实了RV对黄金价格波动的正向影响,当月已实现波动率增大时,下月的波动率长期成分也升高.模型(2)和模型(4)加入经济政策不确定性后θ2显著为负,表明黄金价格的长期波动与经济政策不确定性变化呈负向关系,即当该月的经济政策不确定性变化增大时,下月黄金价格波动率的长期成分下降.宏观环境越动荡,未来长期黄金价格越稳定,可能的原因是:在经济政治环境变化大的情况下,投资者遵循Max-Min准则,会考虑最坏的情形,为规避可能出现的风险,投资策略更加谨慎(Gulen et al.,2016),不会轻易做出买卖黄金的选择(梁超等,2022);这也符合Bernanke(1983)提出的观点,即当经济政策的波动性较大时,企业和投资者通过增加等待时间,获得更多的信息.在模型(3)和模型(4)中,投资者情绪变化的θ系数[模型(3)中θ2和模型(4)中θ3]为正且不显著,表明投资者情绪波动对我国黄金价格的冲击较弱,在月度内就会被市场消化吸收,短期内会影响黄金价格的波动,但对未来黄金交易不会造成长期影响,符合Aggarwal et al.(2014)提出的观点.4个模型的ω估计结果均大于1,说明权重函数φk(ω)为递减函数,即距离当前时间越近,经济政策不确定性和投资者情绪变化对黄金价格波动的影响越大. ...

... 我国黄金价格不仅受我国经济政策不确定性的影响,而且受全球经济政策不确定性的影响,许多学者使用全球经济政策不确定性指数(GEPU)开展了相关研究(梁超等,2022).因此,本研究将经济政策不确定性的代理变量替换为全球经济政策不确定性指数(GEPU)进行稳健性检验.实证结果如表3模型(7)所示,替换代理变量后各变量实证结果与前文实证结果基本一致.除此之外,前文中经济政策高不确定性分样本[表3中模型(5)和模型(6)]回归的参数符号与全样本一致,也从另一个角度证明了前文回归结果的稳健性. ...

中国黄金市场和股票市场之间波动溢出效应研究

1

2013

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

我国货币政策对黄金价格影响研究

1

2020

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

原油价格与黄金价格的相关性研究——基于结构断点的区间分析

1

2016

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

官方售金、黄金商品消费与黄金价格——基于世界各国1995年-2009年数据的实证研究

1

2012

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

中国股市投资者情绪测量研究:CICSI的构建

1

2009

... 投资者情绪指数包括直接度量、间接度量和复合度量3种方法.直接度量指标有AAⅡ指数、央视看盘指数和好淡指数等,主要通过访谈和问卷的方式得到;间接度量依靠搜集市场上能够获取的股市交易情况作为参考,间接反映投资者情绪,包括IPO首日交易收益率、新开户数和封闭式基金折价等;复合度量对多个单一指标的汇总复合,如易志高等(2009)构建了投资者情绪(CICSI)指标,表示为 ...

重大突发事件对原油价格的影响

1

2009

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

石油与黄金产业价格联动关系研究

1

2007

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

突发事件对国家金属资源安全的冲击影响

1

2018

... 关于黄金价格波动影响因素的研究,大致可归纳为两类:一是金融市场因素,包括美元(Baker et al.,1985)、汇率(Giannellis et al.,2019)、利率(Giannellis et al.,2019)、股票(Aziz et al.,2021;刘冠国,2013)和大宗商品(Aguilera et al.,2017;Kumar,2017;Lee et al.,2012;Narayan et al.,2010;Sephton et al.,2018;Tiwari et al.,2015;Wang et al.,2013;Zhang et al.,2010;熊苡等,2016;张莹等,2007);二是非金融市场因素,包括政治因素(Bordo,1981;Rockoff,1984;许贵阳,2012)、数据信息公布(刘绪开,2020)和不确定性事件(张珣等,2009;朱学红等,2018).黄金一直被视为重要的避险资产,是抵御不确定性的避风港(Balcilar et al.,2016;Bilgin et al.,2018;Gozgor et al.,2019;Jones et al.,2014;Li et al.,2017),已有研究证实黄金价格与经济政策不确定性之间存在稳定且显著的关系(Chiang,2022;Mokni et al.,2020).诸多研究表明,经济政策不确定性增加会导致黄金价格上涨(Beckmann et al.,2019;Bilgin et al.,2018;Chiang,2022;Su et al.,2022a),尤其是在不确定性较高的时期,正向关系更为明显(Bouoiyour et al.,2018;Su et al.,2022b).也有少数学者发现二者存在其他相关关系,如美国和英国经济政策不确定性与黄金价格之间存在不规则相关关系(Yu et al.,2021);在不同时间(Chai et al.,2019;Qin et al.,2020;Zhang et al.,2021)、地点(Jones et al.,2014)及发生特别事件时(Chai et al.,2019),经济政策不确定性对黄金价格可能产生负面或正负面交替的影响.类似地,Syed et al.(2018)研究证实黄金价格与经济政策不确定性之间呈非线性关系.也有研究发现,经济政策不确定性对黄金价格的影响是很短暂的,没有明显的时间延迟(Chiang,2022;Yu et al.,2021).在应用方面,Aye et al.(2015)使用美国经济政策不确定性指数预测了黄金价格. ...

甘公网安备 62010202000672号

甘公网安备 62010202000672号{kind=link}

{kind=link}

{kind=link}

{kind=link}