随着《“十四五”数字经济发展规划》等一系列政策文件的出台,数字经济成为我国社会经济转型发展的重要引擎。党的十九大报告和党的二十大报告提出要加快发展数字经济,而企业数字化转型是关键(唐松等,2022),尤其是作为支撑战略性支柱产业发展的资源型行业,其发展质量关乎国家经济与国防安全(成琼文等,2022)。由于长期的粗放式发展,当前我国资源型企业仍存在资源过度消耗和环境负外部性明显等一系列问题,陷入产能过剩和质效不佳双重困境(郑明贵等,2022)。实现数字化转型,能够有效破解企业发展困境、实现降本增效以及改善经营绩效等(李雷等,2023)。由于资源型企业的资源禀赋和转型能力等存在显著差异,数字化转型程度也呈现明显差异。因此,哪些影响因素组合可以有效促进资源型企业数字化转型,不同资源型企业应遵循怎样的差异化转型路径等问题均需要探究。同时,资源型企业数字化转型是一项复杂的系统工程,以往研究仅从单一维度进行探讨,存在较大的局限性。因此,本文侧重研究影响资源型企业数字化转型的多重因素,基于组态视角识别其协同联动效应,深入探究实现数字化转型的差异化路径。

1 文献回顾与分析框架

1.1 文献回顾

目前学术界从不同角度提出了企业数字化转型的定义,但尚未达成共识。通过梳理已有文献,本文认为企业数字化转型是指通过信息、通信等数字技术组合对产品、业务和组织结构等实行有效变革的过程,从而为企业建立竞争优势和创造价值(吴江等,2021)。企业数字化转型的已有研究主要集中在3个方面:测度方法、影响因素和转型后果。基于本文研究目标,主要讨论企业数字化转型的测度方法和影响因素。

在测度方法方面,大部分学者采用文本分析法,以相关词频总数衡量企业数字化转型水平。吴非等(2021b)构建了“底层技术运用”和“技术实践运用”两大类的企业数字化转型架构,包含5个维度和76个相关词频。赵宸宇等(2021)构建了企业数字化转型指数,涵盖4个维度和99个相关词频。部分学者构建了数字化转型评价指标体系,定量测算数字化转型水平。张林刚等(2022)构建了评价指标体系,利用熵值法和灰色关联分析法测算制造业数字化转型水平。本文采用普遍使用的文本分析法,并借鉴赵宸宇等(2021)构建的指数展开进一步研究。

综上所述,企业数字化转型的相关研究较为丰富,为本文研究提供了理论支撑,但仍存在一定的拓展空间:第一,由于传统方法的局限性,已有文献仅探究各因素与企业数字化转型之间的净效应,忽略了复杂环境下多重因素并发对企业数字化转型的影响;第二,鲜有研究从“压力—能力—动力”视角出发,探讨压力、能力和动力因素的协同联动效应对数字化转型的作用机制。基于此,本文以我国资源型企业为研究对象,从“压力—能力—动力”视角出发,将影响资源型企业数字化转型的因素细化为市场竞争、成长能力、资源整合能力、创新能力、企业规模和财政支持;结合fsQCA和NCA方法,分析6个前因条件与资源型企业数字化转型之间的复杂因果关系,旨在回答3个问题,即影响资源型企业数字化转型的关键因素是什么?资源型企业数字化转型的路径是否一致?高水平和非高水平数字化转型的路径是否存在非对称性?

本文的边际贡献在于:(1)基于“压力—动力—能力”视角,从关注单一条件的影响转向兼顾各条件的协同联动作用,丰富并拓展了企业数字化转型的研究框架;(2)将fsQCA与NCA方法相结合引入企业数字化转型研究,探究各条件组合的复杂影响路径,从而为资源型企业数字化转型提供“组合拳”式的对策建议;(3)不仅分析了产生高水平数字化转型的驱动模式,而且从“因果不对称”角度探讨产生非高水平数字化转型的抑制模式。

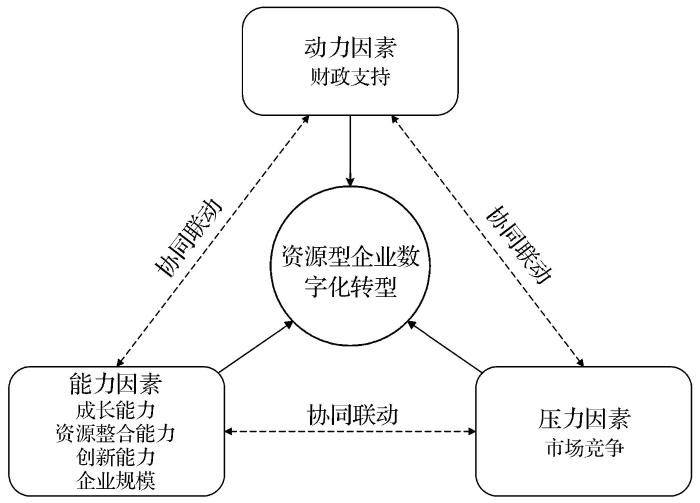

1.2 分析框架

(2)动态能力与数字化转型。动态能力是企业数字化转型的基础,包括成长能力、资源整合能力和创新能力(赵凤等,2016;郭晓川等,2019)。其中,成长能力是实现技术融合的基础,有助于识别进入市场的机会,帮助企业吸收、整合外部技术资源,促进内外部技术融合;资源整合能力是配置整合企业内外资源以实现技术融合,达到新技术和产品多元化的要求;创新能力反映企业将整合后的资源转化为产品的能力(Wang et al.,2007),能够推动开发新产品和市场,将新技术与产品或工艺相结合,实现外部技术快速有效地转化为多元化产品。

(3)企业规模与数字化转型。关于企业规模与数字化转型的关系目前主要有3种观点。一是阻碍数字化转型。规模较大的企业机构较为庞杂,协调能力较弱,同时设备之间互联互通成本较高,导致数字化转型程度较低(童雨,2022)。二是呈倒“U”型关系,中等规模企业更愿意进行数字化转型(García-Quevedo et al.,2014)。三是有助于数字化转型。中小型企业由于资源约束、成本投入和收益不确定性等问题,数字化转型意愿不高;而大型企业具有能力和资源等方面的优势,在数字化转型方面表现得更为积极(龚银银等,2022)。由此可知,对于企业规模与数字化转型关系的研究尚未达成一致结论,有待进一步分析。

(4)财政支持与数字化转型。资源型企业在数字化转型过程中面临着资金投入高和回收期长等问题,政府财政支持能够缓解融资约束等问题,降低数字化转型风险。一方面,财政支持可以为企业直接提供有效的资金支持,降低企业投资成本,促进企业创新活动和数字化转型(Doblinger et al.,2019);另一方面,财政支持具有较强的信号传递效应,获得财政支持的企业更容易获取融资,为企业数字化转型提供资金保障。此外,财政支持在一定程度上能够降低创新项目研发风险,释放数字化转型潜力(龚新蜀等,2023)。因此,财政支持对企业数字化转型具有促进作用。

图1

图1

资源型企业数字化转型理论分析框架

Fig.1

Theoretical analysis framework of digital transformation of resource-based enterprises

2 研究设计

2.1 研究方法

本文采用fsQCA与NCA相结合的方法。首先,fsQCA方法从定性角度识别前因变量是否为结果的必要条件,而NCA可以定量地体现必要程度,能够回答所有充分的组合中必须达到何种水平的条件,以确保这些组合确实可以产生结果,弥补了fsQCA方法的缺陷。其次,fsQCA作为一种比较分析方法,通过将案例整体视为条件的组态,综合了基于变量和案例方法的优点(杜运周等,2017),能够较好地探究各因素及其组合对资源型企业数字化转型的影响。其中,fsQCA方法的主要步骤为:(1)选择前因变量和结果变量,构建理论模型;(2)案例选择;(3)数据校准;(4)必要性分析;(5)组态分析;(6)稳健性检验。

2.2 样本和数据

(1)样本选择。本研究聚焦于资源型企业数字化转型问题,并将资源型企业定义为以矿产资源和能源资源的开采与加工为主业,以资源独占为核心竞争优势的企业(郑明贵等,2022)。借鉴王锋正等(2020)的做法对资源型企业类型进行划分,结果如表1所示。由此,选取A股资源型上市企业作为研究样本,并按照以下原则进行筛选:删除ST、*ST和PT企业;删除发明专利等数据缺失的企业;由于数字化转型绩效具有一定的滞后性,剔除研究期间内未存续的企业。最终确定292个资源型企业,其中金属产品制造加工企业280个,采选企业12个。按股权性质划分,国有企业94个,非国有企业198个,具有一定的代表性,满足样本异质性要求。

表1 资源型企业行业分类

Table 1

| 企业所属行业 | 行业代码 | 行业名称 |

|---|---|---|

| 开采洗选业 | B06 | 煤炭开采和洗选业 |

| B07 | 石油和天然气开采业 | |

| B08 | 黑色金属矿采选业 | |

| B09 | 有色金属矿采选业 | |

| B10 | 非金属矿采选业 | |

| 初级加工业 | C25 | 石油加工及炼焦业 |

| C26 | 化学原料和化学制品制造业 | |

| C30 | 非金属矿物制品业 | |

| C31 | 黑色金属冶炼和压延加工业 | |

| C32 | 有色金属冶炼和压延加工业 | |

| C33 | 金属制品业 | |

| D44 | 电力和热力生产供应业 |

(2)数据处理。考虑到资源型企业数字化转型绩效具有一定的滞后性,借鉴李雷等(2023)的做法,将数字化转型绩效滞后一期,因此,本文研究时段为2020—2021年。

2.3 变量选取与数据来源

(1)前因变量

①市场竞争。采用赫芬达尔指数(HHI)的倒数衡量市场竞争,计算公式为

式中:Xi 为i企业主营业务收入;X为i公司所属行业主营业务收入总和。HHI倒数值越大,表示企业所处行业竞争压力越大。数据来源于国泰安数据库。

②动态能力。参考赵凤等(2016)和郭晓川等(2019)的做法,对企业动态能力进行测量。首先,采用总资产增长率、净利润增长率和营业收入增长率的标准化均值衡量成长能力;其次,采用无形资产比例(无形资产/总资产)衡量资源整合能力;最后,采用研发支出强度(研发费用/营业收入)、发明专利申请数的标准化均值衡量创新能力。数据来源于国泰安数据库。

③企业规模。借鉴郑明贵等(2021)的做法,采用企业总资产的自然对数衡量企业规模。数据来源于国泰安数据库。

④财政支持。参考吴非等(2021a)的做法,选取财政科技支出强度(财政科技支出/一般公共预算收入)衡量政府对当地企业的财政支持力度。数据来源于2020年《全国科技经费投入统计公报》和《中国统计年鉴》。

(2)结果变量

数字化转型。借鉴赵宸宇等(2021)的研究,首先构建四维度企业数字化转型指数,包含99个相关词,见表2;其次,收集292个资源型企业年报,进行文本分析;最后,剔除具有“否”、“不”等否定性的语句,并进行词频统计配对,以词频总和衡量数字化转型程度。

表2 企业数字化转型关键词

Table 2

| 维度 | 分类词语 | 分词词典 |

|---|---|---|

| 数字技术应用 | 数据、数字、数字化 | 数据管理,数据挖掘,数据网络,数据平台,数据中心,数据科学,数字控制,数字技术,数字通信,数字网络,数字智能,数字终端,数字营销,数字化,大数据,云计算,云IT,云生态,云服务,云平台,区块链,物联网,机器学习 |

| 互联网商业模式 | 互联网、电商 | 移动互联网,工业互联网,产业互联网,互联网解决方案,互联网技术,互联网思维,互联网行动,互联网业务,互联网移动,互联网应用,互联网营销,互联网战略,互联网平台,互联网模式,互联网商业模式,互联网生态,电子商务,Internet,“互联网+”,线上线下,线上到线下,线上和线下,O2O,B2B,C2C,B2C,C2B |

| 智能制造 | 智能、智能化、自动、数控、一体化、集成 | 人工智能,高端智能,工业智能,移动智能,智能控制,智能终端,智能移动,智能管理,智能工厂,智能物流,智能制造,智能仓储,智能技术,智能设备,智能生产,智能网联,智能系统,智能化,自动控制,自动监测,自动监控,自动检测,自动生产,数控,一体化,集成化,集成解决方案,集成控制,集成系统,工业云,未来工厂,智能故障诊断,生命周期管理,生产制造执行系统,虚拟化,虚拟制造 |

| 现代信息系统 | 信息、信息化、网络化 | 信息共享,信息管理,信息集成,信息软件,信息系统,信息网络,信息终端,信息中心,信息化,网络化,工业信息,工业通信 |

2.4 校准

借鉴Fiss(2011)的研究,运用直接赋值法将数据转换为模糊集隶属分数,将各因素和数字化转型的完全隶属阈值、交叉点和完全不隶属阈值设置为案例数据的95%、50%和5%分位数,将所有数据转换成对应的模糊隶属分数。

3 实证分析

3.1 必要性分析

采用NCA方法进行必要条件分析。其中,必要条件须同时满足2个条件:较大的效应量(d>0.1)(Dul,2018)和蒙特卡洛仿真置换检验结果显示效应量是显著的(P<0.05)(Dul et al.,2020)。采用R软件的NCA包分别对市场竞争、成长能力、资源整合能力、创新能力、企业规模、财政支持与数字化转型做必要性检验,采用上限回归(CR)和上限包络分析法(CE)计算效应量,结果见表3。

表3 NCA方法必要条件分析结果

Table 3

| 前因条件 | 方法 | 精确度 /% | 上限区域 | 范围 | 效应量d | P值 |

|---|---|---|---|---|---|---|

| 市场竞争 | CR | 100 | 0.00 | 0.95 | 0.00 | 1.00 |

| CE | 100 | 0.00 | 0.95 | 0.00 | 1.00 | |

| 成长能力 | CR | 100 | 0.00 | 1.00 | 0.00 | 1.00 |

| CE | 100 | 0.00 | 1.00 | 0.00 | 1.00 | |

| 资源整合能力 | CR | 100 | 0.00 | 1.00 | 0.00 | 0.01 |

| CE | 100 | 0.00 | 1.00 | 0.00 | 0.01 | |

| 创新能力 | CR | 100 | 0.00 | 1.00 | 0.00 | 1.00 |

| CE | 100 | 0.00 | 1.00 | 0.00 | 1.00 | |

| 企业规模 | CR | 100 | 0.00 | 1.00 | 0.00 | 1.00 |

| CE | 100 | 0.00 | 1.00 | 0.00 | 1.00 | |

| 财政支持 | CR | 100 | 0.00 | 1.00 | 0.00 | 1.00 |

| CE | 100 | 0.00 | 1.00 | 0.00 | 1.00 |

由表3可知,资源整合能力的检验结果显著,但其效应量小于0.1,不能认为是高水平数字化转型的必要条件;而市场竞争、成长能力、创新能力、企业规模和财政支持的检验结果均不显著,表明这5个因素也不是高水平数字化转型的必要条件。

表4 NCA方法瓶颈水平分析结果

Table 4

| 数字化转型水平/% | 市场 竞争 | 成长 能力 | 资源整合能力 | 创新 能力 | 企业 规模 | 财政 支持 |

|---|---|---|---|---|---|---|

| 0 | NN | NN | NN | NN | NN | NN |

| 10 | NN | NN | NN | NN | NN | NN |

| 20 | NN | NN | NN | NN | NN | NN |

| 30 | NN | NN | NN | NN | NN | NN |

| 40 | NN | NN | NN | NN | NN | NN |

| 50 | NN | NN | NN | NN | NN | NN |

| 60 | NN | NN | NN | NN | NN | NN |

| 70 | NN | NN | NN | NN | NN | NN |

| 80 | NN | NN | NN | NN | NN | NN |

| 90 | NN | NN | NN | NN | NN | NN |

| 100 | NN | NN | 1.0 | NN | NN | NN |

表5 fsQCA方法必要条件分析

Table 5

| 前因变量 | 高水平数字化转型 | 非高水平数字化转型 | ||

|---|---|---|---|---|

| 一致性 | 覆盖度 | 一致性 | 覆盖度 | |

| 市场竞争 | 0.6167 | 0.5840 | 0.5358 | 0.5998 |

| ~市场竞争 | 0.5774 | 0.5128 | 0.6284 | 0.6596 |

| 成长能力 | 0.6801 | 0.6470 | 0.6427 | 0.7228 |

| ~成长能力 | 0.7086 | 0.6266 | 0.6861 | 0.7171 |

| 资源整合能力 | 0.6400 | 0.6431 | 0.6067 | 0.7205 |

| ~资源整合能力 | 0.7218 | 0.6082 | 0.6995 | 0.6967 |

| 创新能力 | 0.6963 | 0.6646 | 0.6099 | 0.6881 |

| ~创新能力 | 0.6732 | 0.5935 | 0.7027 | 0.7323 |

| 企业规模 | 0.6959 | 0.6540 | 0.5927 | 0.6585 |

| ~企业规模 | 0.6367 | 0.5694 | 0.6886 | 0.7280 |

| 财政支持 | 0.7172 | 0.6710 | 0.6531 | 0.7223 |

| ~财政支持 | 0.7033 | 0.6317 | 0.7026 | 0.7459 |

3.2 组态分析

采用fsQCA3.0软件构建真值表,将组态分析的一致性阈值设置为0.8,案例频数阈值设置为2,PRI一致性阈值设置为0.5(Greckhamer et al.,2018),结合一致性和案例频数进行真值表中的“0”和“1”赋值。参考Ragin(2008)的做法,选取中间解进行分析,并结合简约解区分核心条件与边缘条件,得出产生高水平数字化转型组态路径,结果如表6所示。

表6 产生高水平数字化转型的组态

Table 6

| 前因条件 | 产生高水平数字化转型的组态 | |||||

|---|---|---|---|---|---|---|

| H1a | H1b | H1c | H2 | H3a | H3b | |

| 市场竞争 | ● | ● | ● | ● | ● | ● |

| 成长能力 | ■ | ● | ||||

| 资源整合能力 | □ | ○ | ○ | |||

| 创新能力 | ● | ● | ● | ● | ● | |

| 企业规模 | ● | ● | ● | ● | ||

| 财政支持 | ■ | ● | ● | ● | ||

| 一致性 | 0.8710 | 0.8891 | 0.8676 | 0.8569 | 0.8491 | 0.8703 |

| 原始覆盖率 | 0.2983 | 0.2863 | 0.3007 | 0.3133 | 0.3304 | 0.3210 |

| 唯一覆盖率 | 0.0122 | 0.0059 | 0.0142 | 0.0483 | 0.0140 | 0.0103 |

| 总一致性 | 0.8276 | |||||

| 总覆盖度 | 0.4641 | |||||

(1)高水平数字化转型组态分析

由表6可知,总体一致性和各组态的一致性均大于0.8,满足一致性要求,且总体覆盖度为0.4641,具有较好的解释力。其中,组态H1a、H1b和H1c核心条件一致,组态H3a和H3b核心条件一致,构成二阶等价组态(下同),因此归纳出产生高水平数字化转型的3种类型,分别为回应压力的创新能力驱动型、压力下的政府引领型和综合驱动型。

①回应压力的创新能力驱动型,包含组态H1a、H1b和H1c。3种组态中,市场竞争、创新能力和企业规模作为核心条件存在,体现出市场竞争和创新能力在较大规模的资源型企业数字化转型中所发挥的关键作用。当处于较高强度市场竞争压力时,会提升企业创新意愿(余得生等,2021),助力数字化转型;创新能力强的企业在变革和创新研发上更加得心应手,能够有效提高企业资源和能力使用效率,更容易实现数字化转型,以回应市场竞争压力。

属于该类型的典型企业有中集集团、福耀玻璃、蒙娜丽莎、科顺股份和中国石化等。以中集集团为例,其作为大型央企招商局旗下的公司,企业规模庞大,成立于“创新之城”深圳,在激烈的市场竞争下,确立了以“创新推动价值增长”为导向的“技术牵引型”科技创新机制,打造科技创新生态体系,不断推进新产品、新技术、新工艺和新装备的研究开发;积极拥抱数字化转型的浪潮,提出“数字中集”总体框架,结合数字技术努力打造高端制造信息化和数字化管理系统,建设以龙腾计划为依托的数字化工厂,全面推进数字化转型。

②压力下的政府引领型,即组态H2。该组态中,市场竞争、财政支持和企业规模作为核心条件存在,体现出市场竞争和财政支持在较大规模的资源型企业数字化转型中所发挥的关键作用,同时资源整合能力作为核心条件缺失。当处于较高强度的市场竞争压力下,且企业资源整合能力不强时,政府这双“有形之手”发挥了关键作用;较高的财政支持可破解企业数字化转型资金困境,激发数字化转型潜力。对比第一种类型,可以发现企业创新能力和政府财政支持存在一定程度的替代效应,即当较大规模企业处于较高强度的市场竞争压力时,较高的创新能力和财政支持均能促进企业数字化转型。

属于该类型的典型企业有奥瑞金、海亮股份和云海金属等。其中,奥瑞金是一家大型专业化金属包装企业,成立于北京市,北京财政科技支出强度遥遥领先,具有一定的政策支持优势;此外,该企业多次荣登“北京民营企业百强”、“北京民营企业社会责任百强”榜单,作为区域民营企业的标杆,政府对企业的政策支持、财政投入等相对较多,有效缓解了企业资金和技术等困境,帮助企业实现数字化转型。

③综合驱动型,包含组态H3a和H3b。组态H3a中,市场竞争、创新能力和财政支持作为核心条件存在;组态H3b中,市场竞争、成长能力、创新能力和财政支持作为核心条件存在。2种组态中压力、能力和动力因素均作为核心条件存在,表明该类型企业需要压力、能力和动力因素的共同驱动才能实现数字化转型,故将其命名为综合驱动型。同时发现2种组态中企业规模这一条件并未出现,结合案例发现2种组态的案例企业以中小企业为主。相较大型企业,中小企业自身能力偏弱,同时由于“规模偏好”等原因,获得的政府支持相对较少。当面对较大市场竞争压力时,实现数字化转型需要加强自身能力并争取政府部门的相关支持。

属于该类型的典型企业有派克新材、华光新材和金太阳等。以派克新材为例,所属行业为锻造行业,国内锻造企业数量众多,竞争比较激烈;鉴于锻造行业在国民经济中的基础地位,政府给予了较大的政策支持;同时派克新材作为“隐形冠军”企业,创新能力较为出色,在市场竞争压力、政府支持和创新能力的协同驱动下,企业积极开展信息化和智能化改造工作,建设数字化平台,为数字化转型创造了良好的先行条件。

(2)非高水平数字化转型组态分析

表7 产生非高水平数字化转型的组态

Table 7

| 前因条件 | 产生非高水平数字化转型的组态 | ||||||

|---|---|---|---|---|---|---|---|

| NH1a | NH1b | NH1c | NH1d | NH1e | NH1f | NH2 | |

| 市场竞争 | ○ | ○ | ○ | ○ | ○ | ○ | ■ |

| 成长能力 | □ | ● | ○ | ||||

| 资源整合能力 | □ | ○ | ■ | ||||

| 创新能力 | ■ | ● | ○ | ○ | |||

| 企业规模 | ○ | ○ | ○ | ○ | ○ | ||

| 财政支持 | ■ | ● | ○ | ||||

| 一致性 | 0.8336 | 0.8154 | 0.8531 | 0.8574 | 0.8733 | 0.8952 | 0.9046 |

| 原始覆盖率 | 0.3867 | 0.3488 | 0.3792 | 0.3475 | 0.3107 | 0.3170 | 0.2135 |

| 唯一覆盖率 | 0.0117 | 0.0051 | 0.0063 | 0.0102 | 0.0183 | 0.0446 | 0.0923 |

| 总一致性 | 0.8026 | ||||||

| 总覆盖度 | 0.6214 | ||||||

①安居乐业型,包含组态NH1a、NH1b、NH1c、NH1d、NH1e和NH1f。在6种组态中,市场竞争均作为核心条件缺失。对比6种组态可以发现,不论企业规模大小以及能力、动力因素存在与否,当市场竞争压力较低时,企业均不能很好地实现数字化转型。缺乏市场竞争,企业容易产生“安居乐业”思想,怠于企业变革和创新,阻碍了数字化转型。

②创新能力与动力双弱型,即组态NH2。在组态NH2中,创新能力、财政支持和企业规模作为核心条件缺失,市场竞争和资源整合能力作为辅助条件存在,表明中小型企业即使处于一定的市场竞争压力下并且具有较高的资源整合能力,但缺乏创新能力和政府支持,也不能有效地实现数字化转型。

(3)进一步分析

进一步对组态进行分析,在产生高水平数字化转型的组态中,市场竞争均作为核心条件存在,同时结合产生非高水平数字化转型的组态可以发现市场竞争在多条组态中作为核心条件缺失,表明市场竞争在资源型企业数字化转型中发挥着关键作用,市场竞争能够有效促进企业数字化转型,印证了完善市场竞争机制的重要性以及构建全国统一大市场的科学合理性。根据组态中条件缺失以及组态所对应的案例发现,回应压力的创新能力驱动型和压力下的政府引领型以大型企业为主,综合驱动型以中小型企业为主。

3.3 拓展性分析:国有企业与非国有企业的组态对比

由于企业所有制是数字化转型不可忽视的因素,根据股权性质将资源型企业进一步划分为国有企业和非国有企业,分别进行组态分析,得到国有企业和非国有企业产生高水平数字化转型的组态,见表8。

表8 国有企业和非国有企业高水平数字化转型的组态

Table 8

| 前因条件 | 国有企业 | 非国有企业 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| S1a | S1b | S1c | I1a | I1b | I2a | I2b | I3 | I4 | |

| 市场竞争 | ■ | ■ | □ | ● | ● | ● | ● | ● | ● |

| 成长能力 | ○ | ○ | ○ | □ | □ | ■ | ■ | ||

| 资源整合能力 | ○ | ○ | ○ | ○ | ○ | □ | ■ | ■ | |

| 创新能力 | ● | ● | ● | □ | ● | ● | ● | ||

| 企业规模 | □ | ■ | ■ | ● | ● | ● | ● | ||

| 财政支持 | ■ | □ | ■ | □ | ● | ● | ● | ||

| 一致性 | 0.8877 | 0.8978 | 0.8919 | 0.8270 | 0.8352 | 0.8634 | 0.8612 | 0.8773 | 0.8957 |

| 原始覆盖率 | 0.0761 | 0.0728 | 0.0961 | 0.3099 | 0.2588 | 0.2681 | 0.2857 | 0.2349 | 0.2212 |

| 唯一覆盖率 | 0.0412 | 0.0390 | 0.0535 | 0.0231 | 0.0054 | 0.0157 | 0.0249 | 0.0132 | 0.0047 |

| 总一致性 | 0.8791 | 0.8053 | |||||||

| 总覆盖度 | 0.1792 | 0.4334 | |||||||

由表8可知,国有资源型企业产生高水平数字化转型的组态有3条,根据核心条件的存在可归纳为1种类型,即创新能力驱动型。创新能力在3条组态中均作为核心条件存在,体现出创新能力在国有资源型企业数字化转型中发挥的关键作用。国有资源型企业在国家自主创新体系中占据主导地位,其自主创新能力较强,为企业数字化转型提供基础保障。

非国有资源型企业产生高水平数字化转型的组态有6条,根据核心条件的存在可归纳为4种类型,即压力驱动型、综合驱动型、回应压力的创新能力驱动型和压力下的政府引领型。市场竞争在6条组态中均作为核心条件存在,体现出市场竞争压力在非国有资源型企业数字化转型中发挥的关键作用。非国有资源型企业深度参与市场竞争,市场竞争压力较大,数字化转型更加积极。

对比发现,国有和非国有资源型企业产生高水平数字化转型组态的覆盖率相差较大,原因可能在于国有企业的市场竞争压力较小,导致缺乏推动数字化转型的意愿,而非国有企业的市场竞争压力更大,具有更强的动机推动数字化转型真正落地(吴非等,2021a),进一步验证了市场竞争在资源型企业数字化转型中的关键作用。

3.4 稳健性检验

表9 提高案例频数阈值的稳健性检验

Table 9

| 前因条件 | 产生高水平数字化转型的组态 | |||||

|---|---|---|---|---|---|---|

| Y1a | Y1b | Y1c | Y2 | Y3a | Y3b | |

| 市场竞争 | ● | ● | ● | ● | ● | ● |

| 成长能力 | ■ | ○ | ● | |||

| 资源整合能力 | □ | □ | ○ | |||

| 创新能力 | ● | ● | ● | ● | ● | |

| 企业规模 | ● | ● | ● | ● | ||

| 财政支持 | ■ | ● | ● | ● | ||

| 一致性 | 0.8710 | 0.8891 | 0.8676 | 0.8669 | 0.8491 | 0.8703 |

| 原始覆盖率 | 0.2983 | 0.2863 | 0.3007 | 0.2813 | 0.3304 | 0.3210 |

| 唯一覆盖率 | 0.0122 | 0.0059 | 0.0142 | 0.0426 | 0.0140 | 0.0103 |

| 总一致性 | 0.8280 | |||||

| 总覆盖度 | 0.4583 | |||||

4 结论与启示

4.1 研究结论

基于我国资源型企业数字化转型现状,从“压力—能力—动力”视角出发,识别市场竞争、成长能力、创新能力、资源整合能力、企业规模和财政支持6个前因条件对资源型企业数字化转型的协同联动效应,深入探究各条件与资源型企业数字化转型的复杂因果关系,得出如下研究结论:

(1)资源型企业数字化转型具有“多重并发”、“殊途同归”特征,单一要素并非其必要条件,高水平和非高水平数字化转型背后是多条件共同作用的结果。各条件通过协同联动作用产生6条高水平数字化转型组态,可归纳为3种类型,即回应压力的创新能力驱动型、压力下的政府引领型和综合驱动型。同时产生7条非高水平数字化转型组态,可归纳为安居乐业型和创新能力与动力双弱型。研究结果表明,资源型企业数字化转型的前因条件具有非对称性特征,非高水平数字化转型组态并非高水平数字化转型组态的“镜面”。

(2)在高水平数字化转型的组态中,市场竞争均作为核心条件存在,且市场竞争在多条非高水平数字化转型的组态路径中作为核心条件缺失,表明市场竞争在资源型企业数字化转型过程中发挥着关键作用。

(3)在高水平数字化转型的组态中,回应压力的创新能力驱动型和压力下的政府引领型以大型企业为主,其中企业创新能力和政府财政支持存在相互替代效应。综合驱动型以中小型企业为主,表明中小型企业数字化转型需要多方面的协同驱动。异质性分析表明,国有资源型企业产生高水平数字化转型的组态有3条,可归纳为创新能力驱动型,且创新能力在3条组态中均作为核心条件存在;非国有资源型企业产生高水平数字化转型的组态有6条,可归纳为4种,即压力驱动型、综合驱动型、回应压力的创新能力驱动型和压力下的政府引领型,且市场竞争在6条组态中均作为核心条件存在。

4.2 启示

(1)从企业层面来看,有3个启示:

①依据研究结果,不能依靠非高水平数字化转型的资源型企业相关经验反向推导实现高数字化转型的路径,各资源型企业应基于“组态视角”并结合自身发展情况和资源优势,选择合适的数字化转型路径,多措并举。市场竞争在资源型企业数字化转型过程中发挥着关键作用,企业应积极应对市场竞争压力。资源市场具有全球性的特点,资源型企业面临来自国内外的竞争,应提高企业国际市场开拓和竞争能力。

②大型资源型企业应充分利用自身能力优势及政府支持,推进内部管理及产业链的数字化改造,依托数字技术构建供、产、运、销于一体的智能体系,提升运营效率,借助“数字红利”实现企业数字化转型,进而建立竞争优势;中小资源型企业在能力和政府支持方面相对匮乏,需重视内外兼修,注重自身能力建设,积极争取和利用政府相关支持,实现内外资源的优势互补,协同推进自身数字化转型。

③创新能力与财政支持存在相互替代效应,当政府支持不足以支撑企业数字化转型时,企业可以借助数字技术提升创新能力,实现“换道超车”。创新能力在资源型企业数字化转型中发挥着重要作用,尤其是在国有企业数字化转型过程中,应注重创新意识和能力的培育,加大创新研发投入,加快对传统动能的提升改造以及新兴动能的培育发展,以降低资源开采与加工等成本。

(2)从政府层面来看,有3个启示:

①加快构建全国统一大市场,推进市场机制改革,营造良性竞争型市场;加强对资源市场的监管,完善公平竞争的市场秩序,建立资源市场信息公开平台,及时发布资源市场的供求信息和价格信息,降低信息不对称带来的不公平竞争。鼓励资源型企业进行多元化发展,拓宽企业的经营领域,减少对单一资源的依赖,提高企业应对市场竞争的能力。

②营造良好的创新生态系统,激发资源型企业创新动力,为数字化转型提供能力保障;推进资源型企业自主创新变革,加强对资源型企业的技术支持和技术转让,提高企业的创新能力,推进新材料和新工艺应用,以脱离同质化产品竞争而构建差异化优势。

③加强对资源型企业的支持,尤其是财政支持,实施差别化的资源税收等政策,为数字化转型提供动力机制。对于大型企业,应重视创新能力和财政支持的相互替代效应,结合企业能力给予不同程度的财政支持;对于中小型企业,应给予一定的政策倾斜和财政支持,提供数字化转型指南,赋能中小企业迈向“专精特新”。

http://www.goldsci.ac.cn/article/2023/1005-2518/1005-2518-2023-31-6-978.shtml

参考文献

Corporate governance and investors’perceptions of foreign IPO Value:An institutional perspective

[J].

Economic globalization’s effects on development of mineral resources industry in China and countermeasures

[J].

Research on the impact of tax incentives on the digital transform of resource-based enterprises

[J].

Governments as partners:The role of alliances in U.S. cleantech startup innovation

[J].

Group perspective and qualitative comparative analysis(QCA):A new path for management research

[J].

What kind of ecosystem for doing business will contribute to city-level high entrepreneurial activity?A research based on institutional configurations

[J].

Necessary condition analysis(NCA):Logic and methodology of “necessary but not sufficient”causality

[J].

A statistical significance test for necessary condition analysis

[J].

Building better causal theories:A fuzzy set approach to typologies in organization research

[J].

R&D drivers and age:Are young firms different?

[J].

The impact of business environment and government support on enterprise digital transformation:An empirical study based on text mining of annual reports of listed companies

[J].

Research on the critical path of digital transformation of construction enterprises considering scale differences

[J].

Studying configurations with qualitative comparative analysis

[J].

Research on new technology convergence,dynamic capability and performance of resource enterprises

[J].

Identification and empirical analysis of the driving factors of military industry digital transformation

[J].

Antecedent configuration of digital transformation and its performance:Empirical evidence from Chinese manufacturing listed companies

[J].

Using qualitative comparative analysis to study causal order

[J].

Fintech and enterprise digital transformation—From the perspective of enterprise life cycle

[J].

Research on the influencing factors of manufacturing digital transformation

[J].

Dynamic capabilities:A review and research agenda

[J].

Institutional environment,open innovation and transformation of resource-based enterprises

[J].

Change or stability:Research on the influence mechanism of dynamic capabilities on firm’s digital transformation

[J].

:Fiscal technology expenditure and enterprise digital transformation

[J].

Enterprise digital transformation and capital market performance:Empirical evidence from stock liquidity

[J].

Digital transformation of firms:Theoretical framework and research prospects

[J].

Enterprise financialization,product market competition and enterprise innovation

[J].

Does market competition mechanism promote enterprise digital transformation?A quasi-natural experiment based on the negative list system of market access

[J/OL].

Evaluation and influencing factors of digital transformation of the manufacturing industry in China:Based on qualitative comparative analysis of fuzzy set

[J].

Why do Chinese enterprises completely acquire foreign high-tech enterprises—A fuzzy set qualitative comparative analysis(fsQCA) based on 94 cases

[J].

Obstacles,driving factors and path dependence of digital transformation of small and medium-sized enterprises—An investigation based on the survey of 377 small and medium-sized enterprises

[J].

How does digital transformation affect the total factor productivity of enterprises?

[J].

External technology acquisition in open innovation and product diversification:The moderating effect of dynamic capabilities

[J].

Influence mechanism of capital deepening on total factor productivity of resource-based enterprises

[J].

Analysis on the configuration path of regional green development:Based on TOE theoretical framework

[J].

Can commercial credit financing promote the high quality development of mining enterprises—Based on the moderating effect of enterprise scale

[J].

经济全球化对我国矿产资源产业发展的影响及对策

[J].

税收优惠对资源型企业数字化转型的影响研究

[J].

组态视角与定性比较分析(QCA):管理学研究的一条新道路

[J].

什么样的营商环境生态产生城市高创业活跃度?——基于制度组态的分析

[J].

营商环境与政府支持对企业数字化转型的影响——来自上市企业年报文本挖掘的实证

[J].

考虑规模差异的建筑企业数字化转型关键路径研究

[J].

新技术融合、动态能力与资源型企业绩效研究

[J].

军工企业数字化转型驱动因素识别及实证分析

[J].

数字化转型的前因组态与绩效研究——来自中国制造业上市公司的经验证据

[J].

金融科技与企业数字化转型——基于企业生命周期视角

[J].

中国制造业数字化转型的影响因素研究

[J].

制度环境、开放式创新与资源型企业转型

[J].

求变还是求稳:动态能力对企业数字化转型的影响机制研究

[J].

政府驱动型创新:财政科技支出与企业数字化转型

[J].

企业数字化转型与资本市场表现——来自股票流动性的经验证据

[J].

企业数字化转型理论框架和研究展望

[J].

企业金融化、产品市场竞争与企业创新

[J].

市场竞争机制促进了企业数字化转型吗?——基于市场准入负面清单制度的准自然实验

[J/OL].

中国制造业数字化转型评价及影响因素——基于模糊集定性比较分析

[J].

中国企业“凭什么”完全并购境外高新技术企业——基于94个案例的模糊集定性比较分析(fsQCA)

[J].

中小企业数字化转型障碍、驱动因素及路径依赖——基于对377家第三产业中小企业的调查

[J].

数字化转型如何影响企业全要素生产率

[J].

开放式创新中的外部技术获取与产品多元化:动态能力的调节作用研究

[J].

资本深化对中国资源型企业全要素生产率的影响

[J].

地区绿色发展组态路径分析——基于TOE的理论框架

[J].

商业信用融资能否促进矿业企业高质量发展——基于企业规模的调节效应

[J].

甘公网安备 62010202000672号

甘公网安备 62010202000672号{kind=link}

{kind=link}