稀土素有“工业维生素”美誉,被广泛应用在农业轻纺、冶金机械和石油化工等传统产业领域,更是大国竞相发展新能源、新材料、智能制造和国防军工等战略性新兴产业领域的关键性原材料(Apergis et al.,2017)。目前,全球稀土资源储量主要分布在中国、越南、巴西和俄罗斯等国家,而我国凭借丰富的稀土资源储量和先进的冶炼分离技术等优势,形成了从稀土采选、冶炼分离、深度加工到终端应用的稀土全产业链,已成为全球稀土储量和产量第一大国,并在全球稀土产业链上、中游环节占据主导地位(Grandell et al.,2016)。但是,我国稀土产业在下游高附加值环节仍存在短板,难以攀升全球稀土产业价值链高端,只能以稀土开采和冶炼分离等单一环节嵌入全球价值链低端。当今世界正遇百年未有之大变局,大国竞争博弈更加白热化。稀土作为战略性新兴产业和未来产业发展的关键性战略资源,被赋予的地缘政治蕴意更加凸显,未来面临的外部发展环境更加复杂多变。以美国为首的西方发达国家正试图以“控制产业链两端、生产加工替代多元化”战略,加强稀土产业全球布局,即通过“上游资源”与“下游应用”两端企业签订长协订单或开展股权投资合作等方式,形成“端对端”的灵活协调机制,加强对上游稀土资源的整合以及对下游高端应用技术的封锁。同时,为降低稀土中间精炼环节对我国单一供给形成的高度依赖,增强本国稀土产业链韧性和抗风险能力,西方国家正在大力寻求稀土冶炼替代加工生产,并以加剧替代国之间竞争来削弱生产国定价权,进而掌控全球稀土市场主导权。如今,全球稀土产业供应格局巨变,我国迫切需要延伸稀土产业链,重构稀土产业价值链,破解低端价值“俘获”困局。破解传统“国际外循环”主导下的各种困境,建立稳健的稀土产业“国内大循环”是实现稀土产业价值链高端跃升的有效关键路径。我国作为全球唯一拥有完整稀土产业链的国家,具备构筑稀土产业“内循环”的雄厚资本,丰富的稀土资源储备和先进的冶炼技术为稀土产业链延伸提供了坚实基础。同时,在“双碳”目标驱使下,应用于新能源汽车、风力发电、节能电梯和变频空调等领域的高附加值稀土功能性材料的市场需求也呈爆发性增长。为此,依托我国丰富的稀土资源和国内规模宏大的市场环境,加速稀土产业“内循环”构建,延伸国内稀土产业链和增强产业链韧性,凭借“以链入链”方式实现稀土产业价值链向高端攀升,对我国稀土突破西方技术封锁和建设稀土制造强国具有重要的战略意义。

目前关于稀土产业价值链的研究主要聚焦在稀土产业政策、稀土贸易和双循环下制造产业链升级或价值链重构等领域。在稀土产业政策方面,多数学者通过梳理国家颁布的相关政策,研究政策的实施效果(吴志军,2012)、演进特征(赵玉敏等,2016)、效应评价(高天明等,2015;王玉珍,2015),以及我国稀土政策实施对全球稀土供需(Ge et al.,2018)和稀土产业链弹性(Mancheri et al.,2019)产生的影响。在稀土贸易方面,部分学者以稀土单一或整体产品贸易网络为研究对象(倪娜等,2019),从稀土产业链(庄德林等,2022)、产品结构和网络结构(李航飞等,2024)、稀土关键产品(汤林彬等,2022)等多维视角,来测度稀土贸易价值和刻画全球稀土格局演变趋势(Wang et al.,2016)。也有学者从稀土供给成本(吴一丁等,2011)、价格需求弹性(王礼茂,2001)、出口产品技术含量(张平,2006)和稀土开采生态补偿机制(于左等,2013)等角度,探讨我国稀土定价权缺失的根源,并提出通过完善稀土出口管制(陈斌彬,2017)、创建卖方寡头垄断市场结构及提升稀土下游高端技术水平等措施,来争夺全球稀土定价话语权。在“双循环”下制造产业链升级或价值链重构方面,全球正面临后疫情时代、中美大国战略竞争博弈等大变局,越来越多的学者聚焦“双循环”下产业链升级与全球价值链重构研究,如测度我国制造业参与全球价值链分工地位(杨滨菁,2022),梳理我国产业链优势和短板(倪红福等,2021),探究制造业升级的制约因素(吴锦梅,2022),剖析价值链重构动因(张辉等,2022)和趋势(沈铭辉等,2023),并从“国家—区域—全球”三重维度提出产业价值链重构路径(宋怡茹,2018)。

综上所述,当前研究大多以国际或国内单一视角来剖析我国稀土产业,或单纯地分析制造业大类及细分行业(付庆伟,2021)的产业升级和价值链重构问题,将稀土产业置于“双循环”视阈下探讨二者之间的内在逻辑及产业价值链重构路径研究尚未涉及。因此,本文拟从稀土产业内外价值链结构差异视角,剖析“外循环”主导和“双循环”格局下稀土产业价值链结构变化,并通过稀土产品出口技术复杂度和国内稀土企业DEA-Malmquist指数,来衡量我国稀土产业全球价值链地位和国内稀土产业发展水平,在此基础上探讨“双循环”格局下我国稀土产业价值链重构路径,以期为我国提升稀土产业竞争力和应对全球稀土格局变化提供参考。

1 不同循环视阈下的稀土产业价值链逻辑构成

1.1 “外循环”主导下我国稀土产业价值链构成

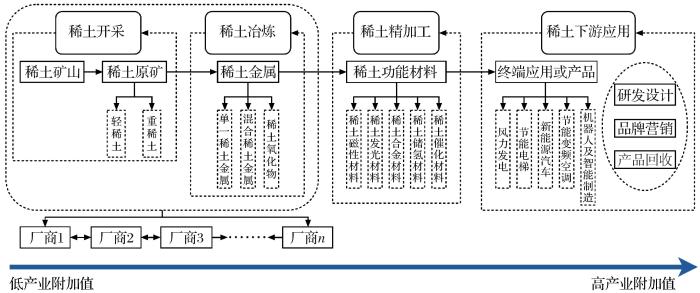

全球价值链是国际分工深化和演进的必然结果,其本质是根据参与国比较竞争优势将产品生产流程划分为若干环节,并通过国际贸易分工实现各环节附加值“依链”传递,累加形成产品最终价值。从稀土产业价值链(图1)来看,稀土产品生产流程主要包括稀土矿山开采、冶炼分离、精深加工和下游终端应用等环节,每一个环节产品附加值的上升与其相应生产环节的传递是一致的。处于价值链低端的稀土资源,不仅在冶炼加工单一稀土金属、混合稀土金属和稀土氧化物等过程中对环境造成极大的破坏,而且隐藏着较高的污染治理成本。以美国为首的西方发达国家为转嫁稀土资源冶炼分离过程中产生的环境成本,采取境外稀土生产替代多元供应竞争方式,获取大量的境外廉价稀土资源。我国作为全球稀土供应大国,凭借稀土资源禀赋、领先的稀土冶炼分离技术和付出的隐形环境治理成本等优势,迅速嵌入发达国家主导的全球价值链,推动稀土产业迅猛发展。伴随着全球稀土产业链重构巨变,以传统单一环节融入全球稀土价值链模式难以为继,弊端日益凸显。

图1

(1)我国稀土产业面临“脱钩断链”风险,容易被“踢”出稀土全球价值链。百年世纪疫情和大国竞争博弈等多重外部叠加因素,对稀土产业链造成“断链”冲击,动摇了西方国家主导的以成本最小化方式嵌入传统全球价值链贸易体系,鞭笞各国重新考量稀土产业链安全稳定性。为避免稀土生产过于集中单一,美国等西方国家正在寻求稀土生产替代国多元化,实施从稀土资源开采到冶炼加工、再到下游终端应用技术封锁的稀土全产业链格局战略调整。就我国而言,单一稀土冶炼加工制造环节缺乏功能、技术上的不可替代性,加之我国与西方国家稀土资源整体储量相当,在西方国家的资源整合下,我国稀土资源比较优势逐渐丧失,面临美国等西方稀土供应链重构带来的“脱钩断链”风险更大。

(2)我国稀土产业徘徊在稀土全球价值链低端,难以摆脱“低端锁定”窘境。我国稀土企业“以环入链”嵌入全球稀土价值链垂直分工体系,只能采取“抱团取暖”策略,凭借数量规模优势集中分布在稀土全球价值链同一位置,不仅使稀土企业陷入低“水平化”分工、同质存量博弈加剧的困境,而且使大量稀土资源向采掘冶炼和初级产品生产等环节倾斜,挤占下游稀土产品高端技术研发资源。加之,“弯道超车”发展引起的产业基础薄弱,容易使稀土产业陷入技术密集度不高、产品附加价值低的困境。同时,由于受到西方国家稀土技术壁垒极力遏制,我国稀土企业始终在稀土产业价值链低端环节徘徊。

在“外循环”为主导的稀土贸易中,我国以单一环节嵌入发达国家主导的全球稀土价值链低端困局难以突破,依托传统稀土资源大量投入的“水平一体化”分工贸易方式难以为继。国内稀土产业链延伸空间受限,同质化竞争严重,即使存在相互合作,也因其功能过于集中单一化,以及缺乏与全球稀土价值链多元化联结,在面临外部冲击的情况下,稀土企业之间易发生风险传递和集聚爆发,难以有效分担压力、平摊风险,抵抗外部风险能力较弱。为此,我国传统的以“外循环”为主导的稀土产业分工形态和内外价值链结构,难以满足当前全球多元化供应格局巨变下我国稀土产业价值链高端化的现实需求。

1.2 “双循环”下我国稀土产业价值链构成

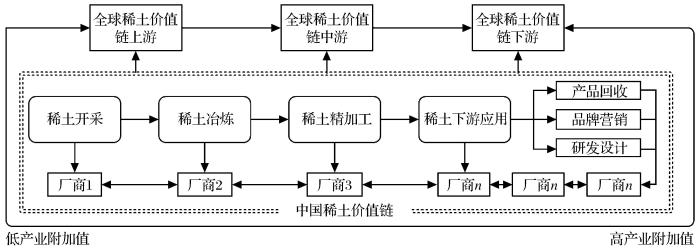

当前,在全球价值链框架下,我国稀土产业迈向高端的内在需求与难以突破的链中地位存在深刻矛盾,转向寻求国内稀土价值链调整,以内链带动外链,重塑稀土内外价值链结构,以应对全球稀土多元化供应格局巨变。在以国内稀土产业大循环为主体,国内国际稀土双循环相互促进的新发展格局下,我国稀土产业将迎来新一轮战略机遇。

首先,以国内大循环为主体,推动稀土产业“内循环”升级。实质上,国内大循环的形成是本土市场规模效应的内在表现。从需求端来看,“双碳”战略目标的实施,不仅提高了企业和民众的环保意识,而且提高了较大规模的中等收入群体对新能源汽车、节能电梯和变频空调等稀土下游高端应用产品的需求,进而依托超大国内市场规模优势,推动稀土产业“内循环”深度转型升级。从供给端来看,国内稀土市场正迈向高端化,驱使稀土企业自发向产业链下游环节延伸,即从中上游“高环境成本、低附加值”的采选、冶炼分离环节向下游“高利润、高附加值”的稀土产品研发设计、品牌营销和产品循环利用环节转型,进而构建联系紧密、功能多元化的稀土企业集群,形成层次丰富且具有韧性的国内稀土产业链垂直分工体系(图2),并通过微观层面的稀土企业技术创新和功能分化,实现新一轮国内稀土资源整合优化和行业集中度提升,完成阶段性稀土产业升级,从而增强我国稀土产业的整体实力。

图2

图2

“双循环”下我国稀土产业价值链结构逻辑

Fig.2

Logic of the value chain structure of China’s rare earth industry under the “dual circulation”

本质上,以国内大循环为主体的稀土产业发展,始终与“创新、协调、绿色、开放、共享”的新发展理念一脉相承。畅通国内稀土市场大循环,充分发挥“需求引致创新”作用,推动稀土企业技术创新。同时,稀土产业链循环可促进区域与稀土产业之间的联系和协调发展,并以技术创新为内驱力,推动稀土生产各环节的节能减排和产品绿色化,实现稀土全产业链企业大循环发展和产业升级。这不仅有效推动了稀土产业内外联动、双向开放,而且促进了稀土产业向下游延伸发展,抢占稀土产业价值链高端,增强我国稀土产业的全球竞争力。

其次,从“以环入链”过渡至“以链入链”,强化稀土国际国内“双循环”内外联系。当前全球稀土供应格局巨变,我国稀土供应市场的传统优势逐步被削弱,加强国内稀土价值链下游环节建设,增强价值链各环节竞争实力,从单一加工制造环节融入稀土全球价值链向多环节甚至国内稀土价值链整链融入稀土全球价值链转变,以内链建设驱动外链转变,深度参与稀土全球价值链成为新的比较竞争优势。今后,国内稀土价值链逐步完善的过程,必将重塑内外稀土价值链结构,为我国稀土企业从以量取胜的“抱团取暖”策略向以质取胜的“筑链共进”策略转变提供契机。我国稀土企业竞争策略的转变,不仅提高了国内稀土企业整体竞争优势,而且增强了稀土产业抵御外部冲击的能力。在面临外部冲击时,功能多样化的稀土企业群能够进行异质化合作,形成合力、风险共担,保障稀土产业链安全。

最后,以国内稀土价值链融入全球价值链,不仅能增强我国稀土产业在全球分工体系中的不可替代性,而且有助于提升我国稀土国际竞争力和市场势力,进而推动稀土产业向价值链高端环节攀升,降低单环入链的“被脱钩风险”。同时,稀土全球价值链参与方式及分工地位的变化,可进一步扩大我国稀土产品国际市场份额,推动签订更多的双边贸易和多边贸易合作协议。多样化的稀土产品贸易,又反过来助推国内稀土产业的技术进步和资源优化配置,使国内稀土创新技术成果快速融入应用产业链,从而保障高质量稀土产品稳定输出,形成全球稀土市场与国内市场的交互良性循环。

2 我国稀土产业全球价值链地位及国内发展水平测度

2.1 我国稀土产业全球价值链地位测度

在剖析“外循环”主导下的稀土产业价值链发展逻辑的基础上,进一步对2005—2022年我国稀土产业全球价值链地位进行量化分析。测度方法参照葛建平等(2022)的研究:首先计算稀土上、中、下游产品的出口技术复杂度(Hausmann et al.,2007);然后计算各国稀土产业的出口技术复杂度;最后综合测算得到我国稀土产业的全球价值链地位。

(1)数据来源与研究方法

参照以往学者的经验做法,结合中国海关商品编码和HS编码库,获取稀土上、中、下游关键产品的贸易编码,涵盖稀土矿石(HS253090)、稀土金属(HS280530)、稀土化合物(HS284690,HS284610)、稀土合金(HS720299)和稀土永磁体(HS850511),并采用联合国商品贸易数据库(UN comtrade),获取2005—2022年全球各国稀土产品出口贸易明细,进而计算出稀土各产品出口技术复杂度,即:

式中:

出口技术复杂度可以衡量一国或地区的出口产品技术水平。同理,一国稀土产业的出口技术复杂度,在某种程度上可表征该国稀土产业在国际分工中的地位。因此,根据产品的出口技术复杂度,加权平均后获得各国稀土产业的出口技术复杂度

在计算过程中,参照葛建平等(2022)的经验做法,将稀土产品进口量大于出口量的国家视为稀土中转国,并予以剔除。同时,本研究聚焦稀土产业链上、中、下游整体出口技术复杂度,为使测度结果更加准确,剔除仅进行一两种产品出口的国家,因此本文仅对稀土产品出口量大于进口量,且存在3种以上稀土产品出口的国家进行计算。

(2)测算结果分析

从全球稀土产业出口技术复杂度位居前5的国家(表1)来看,由于出口技术复杂度涵盖稀土产业链上、中、下游各环节,2005—2022年并不存在出口技术复杂度始终保持在全球前5的国家。其中,新加坡和中国的出口技术复杂度在全球排名相对靠前且稳定,但新加坡的稀土出口量远低于中国。丹麦、芬兰、巴基斯坦、法国、匈牙利、阿联酋和哈萨克斯坦等国家的稀土出口技术复杂度在个别年份靠前,南非的出口技术复杂度自2015年之后表现出逐渐上升趋势。全球稀土出口技术复杂度排名不稳定,其原因可能是稀土储量大的国家聚焦于产业链中、上游环节,资本密集型和技术密集型国家则聚焦于稀土产业链下游环节,但在全球具备稀土上、中、下游全产业链生产能力的国家则相对匮乏。

表1 全球稀土产业出口技术复杂度位居前5的国家

Table 1

| 排名 | 2005年 | 2006年 | 2007年 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 |

|---|---|---|---|---|---|---|---|---|---|

| 1 | 丹麦 | 爱尔兰 | 哈萨克斯坦 | 南非 | 哈萨克斯坦 | 新加坡 | 爱沙尼亚 | 爱沙尼亚 | 马来西亚 |

| 2 | 新加坡 | 新加坡 | 爱尔兰 | 新加坡 | 新加坡 | 芬兰 | 芬兰 | 澳大利亚 | 新加坡 |

| 3 | 爱尔兰 | 泰国 | 新加坡 | 中国 | 中国 | 中国 | 加拿大 | 新加坡 | 中国 |

| 4 | 中国 | 美国 | 中国 | 美国 | 爱沙尼亚 | 爱沙尼亚 | 新加坡 | 罗马尼亚 | 爱沙尼亚 |

| 5 | 美国 | 法国 | 阿联酋 | 荷兰 | 美国 | 韩国 | 澳大利亚 | 中国 | 芬兰 |

| 排名 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 |

| 1 | 新加坡 | 爱沙尼亚 | 爱沙尼亚 | 阿联酋 | 南非 | 南非 | 日本 | 韩国 | 爱沙尼亚 |

| 2 | 丹麦 | 南非 | 新加坡 | 南非 | 中国 | 菲律宾 | 南非 | 中国 | 日本 |

| 3 | 中国 | 菲律宾 | 南非 | 中国 | 新加坡 | 爱尔兰 | 新加坡 | 爱尔兰 | 印度 |

| 4 | 芬兰 | 新加坡 | 中国 | 英国 | 韩国 | 中国 | 中国 | 匈牙利 | 中国 |

| 5 | 澳大利亚 | 澳大利亚 | 巴基斯坦 | 爱尔兰 | 印度 | 韩国 | 韩国 | 英国 | 爱尔兰 |

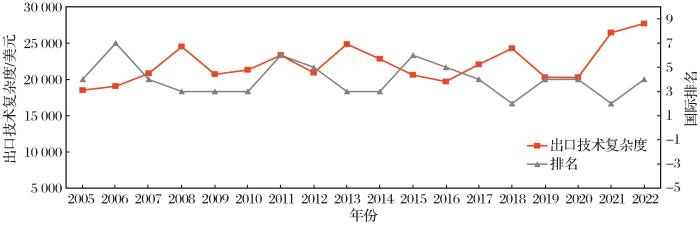

从我国稀土产业出口技术复杂度及世界排名(图3)来看,我国稀土产业整体出口技术复杂度处于“稳中有进”的状态,呈波动性上升趋势,尤其是近2年出口技术复杂度显著提高,稀土产业国际排名处于3~6位,2018年和2021年排名均上升至第2名,整体处于世界前列水平,表明我国稀土产业整体国际竞争力较强,但仍有上升空间。

图3

图3

我国稀土产业出口技术复杂度及排名

Fig.3

Complexity and ranking of export technology in China’s rare earth industry

具体而言,2006—2010年,我国稀土产业出口技术复杂度和排名均有所上升,原因可能是2006年我国在稀土冶炼分离和新材料研发等多项技术领域取得突破,如包头矿低温硫酸焙烧工艺的开发,促进了包头矿伴生钍资源的回收再利用,攻克了稀土材料制冷工质的技术高墙,研制出快淬镨铁硼基纳米晶复相稀土永磁材料,整体上提高了我国稀土产业的技术水平和核心竞争力。2011年,我国实施稀土资源战略储备政策,加强稀土出口管制,导致排名有所下降,之后几年逐渐调整,排名又呈逐渐上升趋势。2014—2015年,我国稀土案败诉对出口技术复杂度造成了负面影响,数值和排名均有所下降。2015—2018年,我国对稀土行业进行兼并整合,强化稀土资源的优化配置,使我国稀土金属和合金出口不断增加,出口技术复杂度排名不断上升,稀土全球竞争力进一步增强。2020年之后,新能源和风力发电等稀土下游应用端需求显著增长,使我国稀土出口技术复杂度迅猛提升,相对值达到2.5×104以上,且呈继续上升趋势。

整体上,我国稀土产业全球价值链地位虽有波动,但始终维持在较高水平。作为一个稀土资源储备大国,我国在稀土中、上游环节具备一定的主导权,尤其在稀土永磁体生产领域颇具实力。但相对于我国较高的稀土产品出口量,出口技术复杂度仍有待提高。因此,在维持现状的基础上,进一步突破现有水平将成为我国稀土产业在未来全球市场发力的重中之重。在美国等西方国家寻求稀土生产多元替代国,实施稀土全产业链技术封锁的战略调整下,我国稀土产业有必要从国际外围突破转向国内稀土产业链转型升级。

2.2 国内稀土产业发展水平测度

稀土产业各环节企业的运营效率,在某种程度上可以表征我国稀土产业整体发展水平,窥见国内稀土产业价值链的发展态势与演进路径。从效率视角,运用deap2.1软件,采用DEA-Malmquist指数方法,针对2013—2022年我国稀土产业上、中、下游环节33家企业的运营效率和技术水平动态变化进行测度,为双循环视阈下我国稀土产业价值链重构提供参考。

(1)DEA-Malmquist指数

传统数据包络模型(DEA)通过选取决策单元的投入产出数据,构建数据包络曲线来测算综合技术效率变化,但该模型只能对决策单元在同一时间点的生产效率进行比较。DEA-Malmquist指数模型则能通过投入产出数据测算出决策单元在不同时期生产效率的动态变化。为此,本文设定投入导向,在规模报酬可变(VRS)条件下,计算稀土企业投入产出的动态效率变化。假设存在

为了将

进一步将其分解为技术效率变化(EFFCH)和技术进步变化(TECH),表示为

其中,

其中,

(2)数据来源与指标选取

本文以2013—2022年为考察期,参照罗翔等(2021)的经验做法,选择与稀土产业相关联的33家沪深京股上市公司,并按照稀土产业链环节划分为主要负责稀土矿石开采和冶炼的产业链上游企业(共4家),主营稀土材料的产业链中游企业(共12家)和稀土高端应用的产业链下游企业(共17家)。其中,稀土下游高端应用涉及材料领域广泛,虽属稀土产业链一环,但与关联产业联系紧密,难以单独衡量,因此选择稀土材料中应用广泛且价值较高的稀土永磁材料中的稀土永磁电机作为稀土产业链下游应用企业代表。通过稀土企业效率发展趋势来分析国内稀土产业发展水平,为“双循环”新格局下稀土产业价值链重构提供依据。其中,投入变量为稀土企业营业成本和固定资产净额,可在一定程度上衡量稀土企业的资本投入;产出变量为稀土企业营业收入,可以衡量稀土企业的经营水平(表2)。数据主要来源于Choice金融终端数据库。

表2 稀土企业效率投入产出指标

Table 2

| 指标类别 | 变量 | 指标含义 |

|---|---|---|

投入 投入 | X1 | 稀土企业营业成本(元) |

| X2 | 稀土企业固定资产净额(元) | |

| 产出 | Y1 | 稀土企业营业收入(元) |

(3)测算结果分析

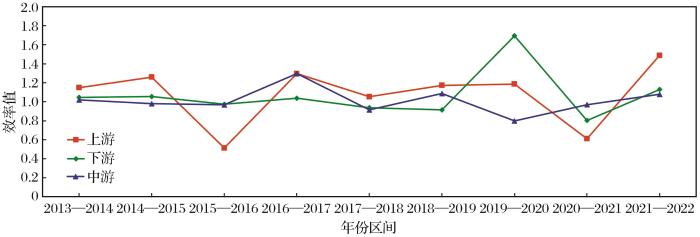

根据投入产出数据,运用deap2.1软件分析33家我国稀土相关企业动态效率值,其全要素生产率变化指数如图4所示。2015—2016年,稀土上游环节效率出现严重下滑,其原因是2014年我国“稀土案”败诉,2015年先后实施取消出口配额限制和出口关税的政策,导致我国稀土资源出口“量增价低”,企业实施限产保价策略,其后稀土龙头企业进行资源整合,促使2016—2017年稀土效率有所回升;2020—2021年,由于受新冠肺炎疫情的影响,稀土企业开采、加工矿石受限,生产效率有所下降。稀土中游环节效率指数在一定范围内波动,相对稳定。稀土下游环节效率变化整体平稳,2019—2020年出现大幅上涨,其原因可能是2019年海外新能源龙头企业进行驱动电机技术路线转变,由交流异步感应电机转为稀土永磁同步电机,极大地刺激稀土下游环节需求,促使下游稀土企业效率激增,而2020—2021年受新冠肺炎疫情的影响,稀土企业经营活动有所放缓,导致生产效率回落,2021—2022年则逐步恢复。

图4

图4

2013—2022年我国稀土上、中、下游全要素生产率变化趋势

Fig.4

Change trend of total factor productivity in China’s rare earth upstream,midstream and downstream from 2013 to 2022

进一步分析稀土企业规模经济和管理以及技术能力对技术效率变化的影响,结果如表3所示。从上游环节来看,纯技术效率指数和规模效率指数均值略大于1,表示近10年稀土上游企业总体呈微弱增长趋势。

表3 2013—2022年我国稀土产业上、中、下游环节动态效率

Table 3

| 环节 | 指标 | 2013—2014 | 2014—2015 | 2015—2016 | 2016—2017 | 2017—2018 | 2018—2019 | 2019—2020 | 2020—2021 | 2021—2022 | 几何 均值 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 上游 | tfpch | 1.149 | 1.259 | 0.514 | 1.296 | 1.053 | 1.172 | 1.186 | 0.611 | 1.487 | 1.028 |

| pech | 1.011 | 1.017 | 1.000 | 1.000 | 0.994 | 1.007 | 1.000 | 0.972 | 1.029 | 1.003 | |

| sech | 1.031 | 0.999 | 1.021 | 0.909 | 1.083 | 1.013 | 1.002 | 0.983 | 1.001 | 1.004 | |

| 中游 | tfpch | 1.019 | 0.980 | 0.968 | 1.296 | 0.915 | 1.086 | 0.798 | 0.969 | 1.078 | 1.004 |

| pech | 1.002 | 1.009 | 0.977 | 0.974 | 1.018 | 0.984 | 1.001 | 1.008 | 1.040 | 1.001 | |

| sech | 1.052 | 0.956 | 1.024 | 0.979 | 0.888 | 1.111 | 1.002 | 1.050 | 1.023 | 1.007 | |

| 下游 | tfpch | 1.046 | 1.055 | 0.974 | 1.037 | 0.937 | 0.915 | 1.694 | 0.803 | 1.129 | 1.044 |

| pech | 0.962 | 0.986 | 1.040 | 1.009 | 0.990 | 1.027 | 0.945 | 0.952 | 1.107 | 1.001 | |

| sech | 1.007 | 0.953 | 1.028 | 1.008 | 1.050 | 0.976 | 0.876 | 1.095 | 0.973 | 0.994 |

从中游环节来看,整个考察期有5年全要素生产率变化指数下降,但整体仍呈增长趋势,表明中游稀土企业在波动中整体向好;其中,规模效率增长趋势略大于纯技术效率,说明稀土企业的管理和技术水平有待进一步增强。从下游环节来看,规模效率指数整体呈下降趋势,表明稀土企业规模效率存在抑制作用,纯技术效率指数虽有一半时期处于效率下降状态,但整体效率呈微弱上升趋势,表明稀土技术水平对生产效率具有促进作用,因此下游稀土企业应进一步优化投入产出规模和结构,并重视技术创新。

从我国稀土企业效率动态变化来看,国内稀土产业发展处于相对稳定状态,上游环节发展稳中有进,中游环节波动中向好发展,而下游环节则需进一步优化配置。从整体上来看,我国稀土产业链环节较为稳定,具备形成良好内循环的条件。但稀土产业链各环节处于增长缓慢状态,下游关键环节存在薄弱之处,因此在重构稀土产业价值链的过程中,需要进一步加强稀土产业链各环节的建设,尤其是提升下游关键环节的核心竞争力,进而构筑稳健的稀土产业内循环。

3 “双循环”视阈下我国稀土产业价值链重构路径

本文立足“双循环”新发展格局,结合我国稀土产业国际分工地位以及国内稀土产业发展实际水平,提出“建设国内稀土价值链—主导区域稀土价值链”的双链交互嵌入全球价值链的重构路径,即采取“推动国内稀土产业链环节升级,促进产业—地域结构优化;主导区域价值链,实施对外双向借势策略”的方式,培育我国自身稀土发展核心要素,创建新的竞争比较优势,构建我国稀土价值链自主体系,向稀土全球价值链高端攀升。

3.1 建设国内稀土价值链

我国凭借稀土资源冶炼技术优势,在稀土出口技术复杂度中位居世界前列,但在西方稀土供应格局重塑的大变革下,我国有必要进一步提升稀土产业整体竞争实力,从稀土全球价值链单一环节“以环入链”突破转向立足国内规模宏大的统一大市场,强化国内稀土价值链建设,进而实现“以链入链”方式嵌入全球稀土价值链。

(1)推动稀土产业链环节升级

目前,我国稀土产业已初步形成相对稳定的全产业链,但仍需进一步强化和延伸,促使国内价值链向多元化和高附加值方向迈进。从稀土产业链环节来看,上游环节稳中有进,可进一步加强绿色技术应用和环境成本控制,优化稀土企业内部结构,实现管理“瘦身”、降本增效。中游环节存在效率波动,可实行稀土企业资源整合、集团化联合发展策略,优化稀土资源创新配置,同时加大对稀土新材料研发投入,在原有稀土永磁材料优势的基础上,培育和扩大新的竞争比较优势。下游环节稀土企业规模需进一步调整优化规模,加强与其他产业的联动、跨行业协同合作,优化资源配置,培育稀土产业集群;同时,立足稀土产业核心竞争力,改进原有产品性能及工艺、开发新的高端应用产品,形成品牌效应,提高产品附加值。回收利用环节作为稀土产业链的最后一环,仍有较大填补空间,需加大对稀土伴生资源综合利用和废旧产品资源的回收再利用,增强稀土供给能力,建立和完善稀土回收体系,形成完整的稀土产业循环利用机制。通过对稀土产业链各个环节的突破,实现国内稀土资源整合,提升稀土行业集中度,拓展资源价值边界,使有限的稀土资源发挥更高的价值。不仅如此,在新一代数字技术革命驱使下,数字经济将为稀土企业改革与发展注入新活力,依托数字技术进一步优化稀土企业经营结构、降低稀土企业间资源共享成本、加速知识成果转化,精准定位稀土市场产品需求和辅助稀土企业做出高质量决策,以数字技术革命叠加稀土市场改革,实现稀土产业链单环节升级和多环节联通。国内稀土产业链各环节竞争实力的提升,有助于我国从“以环入链”向“以链入链”过渡,实现稀土产业全球价值链地位的跃升。

(2)促进稀土“产业—地域”结构优化

稀土产业发展在一定程度上依赖于稀土资源的地域分布,产业与区域优势要素相匹配,将进一步推动稀土资源合理配置,加快国内稀土产业垂直分工体系建设。目前,我国稀土资源分布呈“南重北轻”的特点,轻稀土主要分布在内蒙古、山东等北方省份,中重稀土大多分布在江西、广东等南方省份,多数稀土企业与产业园区均依稀土矿而建。但是,稀土资源分布地理空间相隔较远,且大多处于经济相对欠发达省份,区域间的辐射带动及人才集聚效应有限,在某种程度上制约了稀土产业的集群化和高端化发展。以稀土资源分布格局为基础,结合区域经济发展现状,从各自资源要素优势来优化稀土产业与地区分工结构,从而建立高效的国内垂直分工体系。一是以稀土矿产资源所在地为中心,组建稀土开采、冶炼的大型稀土集团,结合稀土产业园区状况,加速稀土资源跨区域整合,实现资源优势互补与技术共享,提高稀土资源开发利用效率和集中度,增强稀土产业中、上游整体实力和扩大竞争优势。二是东部发达地区凭借丰富的技术人才、超强市场开拓及研发能力、完善的关联产业链条优势,进一步发挥东部地区人才蓄水池、高技术产业集中和市场化程度高的正向集聚作用,提高国内稀土产业下游环节的竞争力,聚焦力量主攻建设稀土下游高端应用、研发设计和品牌营销等高附加值环节,塑造和提升稀土产品品牌效应,加强地区间稀土企业协作与上下游产业链协调联动,实现稀土产业与区域协调双向发展。

3.2 主导区域价值链、实施对外双向借势策略

当前,虽然我国稀土产业在全球价值链中、上游环节处于主导地位,但整体上仍位于价值链低端,短期内难以突破西方稀土技术封锁,其创新能力形成的稀土价值增值也难以逾越传统全球价值链相对稳定的高端环节。为此,通过稀土链条转换来积蓄产业实力、培育稀土产业优势将成为重要突破口,即联合周边稀土资源优势互补国家或地区,形成稀土产业区域价值链,从全球价值链低端向区域价值链高端转化,实现稀土产业价值链地位攀升。同时,加强国内稀土产业价值链垂直分工体系建设,增强本国稀土产业整体实力,使我国基本具备甚至控制稀土产业区域价值链高端环节的条件,并通过主导区域价值链实现价值增值,从而进一步改变全球稀土价值链位置。

在重构稀土产业价值链时,应实施向上借“智”、向下借“市”的对外双向借势策略(张卫华,2021),更容易在稀土区域价值链中创建新的竞争比较优势,从而占据稀土区域价值链主导权。稀土区域价值链条上的国家发展水平梯度不一。对于中低价值密度的国家,我国可将部分成本较高但比较优势较弱的稀土产业环节转移至竞争比较优势较大的国家,淘汰落后稀土产能、聚焦稀土技术研发,优化稀土生产要素和资源配置结构,进一步降低稀土企业间内耗、集中整合优化资源;同时,还可与中低价值密度国家稀土市场对接,实现链内消费者需求与我国稀土供给精准匹配,释放我国稀土过剩产能、塑强稀土品牌效应和扩大产品海外影响力。对于高价值密度的国家,利用我国稀土产业后发优势,吸收高效域外制度和技术经验,加强稀土产业海外布局,引导我国稀土“龙头”企业在外建立产业园区和研发中心,同时吸引海外先进稀土企业来华投资合作,通过跨区域协同开发模式,以更低廉的成本将海外先进经验转化为创新要素嵌入我国稀土价值链中,并加强区域链上国家之间的稀土技术创新关联度。由此可见,通过实施向区域价值链高端借“智”和向区域价值链低端借“市”的对外双向借势策略,能实现向上形成拉力、向下生成助推力,共同推动我国稀土产业向区域价值链高端跃升。

总之,构建并主导区域价值链,不仅能加速知识、创新等高级生产要素在区域间的有序流动,整合区域稀土资源,而且以联系更紧密的稀土产业联盟争夺国际稀土市场话语权,共同应对稀土市场冲击。因此,加速建设稀土国内价值链,逐步形成稀土区域价值链,以“两链交互”方式促进我国稀土产业价值链重构,从而推动我国在复杂多变的全球稀土格局中迈向稀土全球价值链高端。

4 结论

稀土资源具有不可再生性,其战略价值远高于经济价值。目前,我国在稀土全球价值链中面临“被脱钩断链”“低端锁定”,以及国际话语权与稀土大国地位不相匹配的问题。本文从“外循环”主导和“双循环”格局下内外价值链结构变化视角,剖析我国稀土产业价值链逻辑差异,并采用出口技术复杂度和产业链不同环节上的稀土企业动态效率变化,分析我国稀土产业全球价值链地位和国内稀土产业发展水平,最后结合我国稀土产业实际,提出了“建设国内价值链、主导区域价值链、双链交互嵌入全球价值链”的稀土产业价值链重构路径,驱动我国稀土产业迈向全球价值链高端。

(1)在以“外循环”为主导的稀土格局中,我国以稀土采选冶炼和加工贸易等低附加值前端环节嵌入全球稀土价值链,弊端突出。一方面,西方国家实施“控制稀土产业链两端、稀土生产加工替代多元化”的封锁战略,使我国面临“被脱钩”风险和“断链”冲击;另一方面,“以环入链”使我国稀土产业对外难以摆脱“低端锁定”效应,对内不得不采取“抱团取暖”措施,造成同质企业存量博弈竞争加剧。

(2)在“双循环”的新格局下,通过发挥本土稀土规模需求市场效应,从稀土产业需求侧引发供给侧革新,引导稀土企业自发向产业链下游环节延伸,从以量取胜的“抱团取暖”策略转向以质取胜的“筑链共进”策略,提升稀土产业整体竞争实力和抗风险能力,以完善国内稀土价值链并嵌入全球价值链。

(3)从稀土产业全球价值链地位及国内发展水平来看,2005—2022年,我国稀土产业出口技术复杂度位于第2~7名,数值和排名均呈波动上升态势,表明我国稀土产业全球价值链整体上维持在较高水平,全球竞争力不断增强;2013—2022年,我国稀土产业上中下游企业DEA-Malmquist指数除下游环节规模效率指数略小于1外,总体上略大于1,且均呈波动增长趋势,表明我国稀土产业各环节效率增长缓慢,且稀土下游环节企业需要更加优化规模和结构。

(4)结合不同循环下的稀土产业价值链结构差异,我国稀土应以建设国内价值链、主导区域价值链的“双链”交互方式,重构我国稀土产业价值链,主要通过绿色化上游环节、创新中游环节、集群下游环节和开拓回收环节的方式,推动稀土全产业链环节突破。同时,以稀土资源所在地为核心发展稀土中、上游环节,以东部发达地区为中心加强稀土下游环节地域合作,并通过稀土产业链上、下游联动,同步建设国内稀土产业价值链。此外,还应联合周边稀土资源优势互补的国家与地区构建稀土产业区域价值链,实施向价值链高端借“智”和向价值链低端借“市”的对外双向借势策略,以链条转换方式积蓄稀土产业实力、培育产业优势,进而攀升全球价值链高端,增强稀土全球话语权。

http://www.goldsci.ac.cn/article/2024/1005-2518/1005-2518-2024-32-4-704.shtml

参考文献

The role of rare earth prices in renewable energy consumption:The actual driver for are newable energy world

[J].

The case of China-rare earths under WTO and improvements of China’s natural resources export control system

[J].

Dynamic evolution of China manufacturing industry’s global value chain and construction of dual circulation value chain

[J].

New guidelines for China’s superiority mineral resources management policy

[J].

Resource tax on rare earths in China:Policy evolution and market responses

[J].

Research on the international division of labor status and development quality improvement of the downstream industry of strategic basic materials:Taking rare earth as an example

[J].

Role of critical metals in the future markets of clean energy technologies

[J].

What you export matters

[J].

A study on spatial-temporal pattern evolution of global rare earth trade network and China’s status change

[J].

Measuring and comparing the efficiency of the whole industry chain of rare earths from the perspective of industry chain extension:Based on three-stage DEA model

[J].

Effect of Chinese policies on rare earth supply chain resilience

[J].

China’s industrial upgrading and value chain restructuring under the new development pattern

[J].

Research on international pattern of rare earth permanent magnet trade based on social network analysis

[J].

The new trend of global value chain reconstruction and the upgrading path of China’s industrial chain

[J].

Research on the Chinese High-tech Industry Participating in the Reconstruction of Global Value Chains

[D].

Evolution of the global trade networks of critical rare earth products and its implications

[J].

The export strategies of China’s monoply mineral resources

[J].

Spatial dynamics of the communities and the role of major countries in the in⁃ternational rare earths trade:A complex network analysis

[J].

Empirical study on policy effects of rare earth industry in China

[J].

Research on the Influencing Factors of China’s Manufacturing Industry Upgrading Under the Reconstruction of Global Value Chain

[D].

rare earth issues” and policy orientation of rare earth industry

[J].

Reflection and discussion on China’s rare earth industrial policy

[J].

Research on Chinese Manufacturing Industry Breaking Through Low-end Lock-in Under the Reconstruction of Global Value Chain

[D].

Analysis on formation mechanism of lack of China’s pricing power on rare earth export

[J].

Global value chain restructuring:Trends,driving forces and China’s response strategies

[J].

Analysis on the current status of world rare earth market and China’s countermeasures

[J].

Research on the Mechanism of “Internet+” Connection of Global Value Chain and China’s Industrial Upgrading Strategy

[D].

The evolution and outlook of China’s rare mineral resources trade policy

[J].

The dynamic change of global rare earth trade network and its impact mechanism:From the perspective of industrial chain

[J].

WTO“稀土案”与中国自然资源出口管制的完善

[J].

中国制造业全球价值链动态演进与双循环价值链构建

[J].

中国优势矿产资源管理政策新导向

[J].

战略性基础材料下游产业国际分工地位与发展质量提升:以稀土为例

[J].

全球稀土贸易网络时空格局演化与中国地位变迁研究

[J].

产业链延伸视角下稀土全产业链效率测度与比较研究——基于三阶段DEA模型

[J].

新发展格局下中国产业链升级和价值链重构

[J].

基于社会网络分析的稀土永磁贸易国际格局研究

[J].

全球价值链重构新趋势与中国产业链升级路径

[J].

中国高技术产业参与全球价值链重构研究

[D].

稀土产业链关键产品贸易网络演变及启示

[J].

中国垄断性矿产资源的出口战略

[J].

我国稀土产业政策效果实证研究

[J].

全球价值链重构下中国制造业升级影响因素研究

[D].

“稀土问题”及稀土产业的政策取向

[J].

我国稀土产业政策的反思与研讨

[J].

全球价值链重构下中国制造业突破低端锁定研究

[D].

中国稀土出口定价权缺失的形成机制分析

[J].

全球价值链重构:趋势、动力及中国应对

[J].

世界稀土市场现状分析及我国的对策

[J].

全球价值链“互联网+”连接机理与中国产业升级战略研究

[D].

我国稀缺矿产资源贸易政策的演变与展望

[J].

全球稀土贸易网络的动态演变与影响机制——基于产业链的视角

[J].

甘公网安备 62010202000672号

甘公网安备 62010202000672号{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}