随着我国经济从高速增长到高质量发展的转变,如何留住人才、用好人才成为高质量发展的首要问题。如何运用市场化机制激励企业创新以强化市场创新主体地位,越来越受到学术界的普遍关注。而高管是企业战略领军人物,能够直接影响企业重大决策和经营绩效。倘若离开高管的大力支持,不仅企业经营绩效会受到严重影响,其环保战略也难以彻底执行(Shahab et al.,2020)。因此,随着市场环境的变化、经理人市场的完善和环境政策的改变,企业高管面临的风险随之增加,对企业高管能力的要求也不断提高,这就需要给予高管相应的合理薪酬待遇(韩艳锦,2021)。

自Jensen et al.(1990)对高管薪酬进行了开创性研究后,国内外学者对高管薪酬的本质特征和影响因素等问题展开了一系列研究。从影响因素来看,大致可划分为企业内部视角(战略调整、规模扩大和代理成本增加等)(Mueller,1969;肖继辉等,2015;黄永春等,2022)和企业外部视角(市场环境变化、经理人市场完善和环境政策改变等)(李强等,2015;陈诗婷等,2021;唐国平等,2022)。然而,目前鲜有文献关注到自愿性环境规制是否是影响企业高管薪酬的重要驱动因素之一。自愿性环境规制是企业自行发起的一种新型环境规制工具,目前运用最为广泛的自愿性环境规制工具是ISO14001环境管理体系认证(李强等,2015;陈诗婷等,2021;唐国平等,2022),具有高度的自主性和灵活性,更是抑制股价崩盘、缓解融资约束、提升投资效率和提高企业绩效的重要方式(于连超等,2021a,2021b,2021c,2022)。大部分企业采用自愿性环境规制,其所面临的环境风险和规制压力会更小,但企业绩效会更中庸一些。采用自愿性环境规制,成功后能促进企业技术创新和技术进步,一旦失败,也会带来不良的经济后果,能否因此判断高管薪酬的变化尚未可知。

另外,不同代理成本和经理人市场的企业在实施自愿性环境规制行为上也会表现出一定程度的差异。目前主要考虑风险补偿等特征因素,但并未体现代理成本和经理人市场对高管薪酬的影响程度。对风险补偿特征因素的识别也较为单一,大多从风险厌恶角度进行衡量。与非资源型企业相比,资源型企业具有资源依赖性强、自主创新不足以及环境负外部性较强等显著特征,现有研究难以为资源型企业实施自愿性环境规制提高治理效率和提升高管薪酬提供理论指导。因此,研究自愿性环境规制是否提升了资源型企业高管薪酬具有一定的理论价值与实践意义。

鉴于此,本文主要研究以下2个问题:自愿性环境规制是否促进了高管薪酬水平?自愿性环境规制对高管薪酬影响的传导机制是什么?为了解答以上问题,本文首先采用2011—2020年中国资源型上市企业数据,从微观层面研究自愿性环境规制对高管薪酬的影响,并基于PSM倾向得分匹配进行检验;其次,基于企业产权性质、规模和成熟度探讨可能存在的异质性影响;最后,基于委托代理理论和经理人市场理论,通过构建调节效应检验模型,从代理成本和经理人市场视角研究自愿性环境规制影响高管薪酬的影响机制,研究结果对于完善企业高管薪酬激励机制具有重要的政策指导意义。

本文的边际贡献主要体现在:第一,区别于以往研究,本文将自愿性环境规制作为独特研究视角并纳入分析框架,丰富了环境规制与高管薪酬研究领域的文献,为企业主动自愿承诺控制污染或进行环境保护提供了理论支撑和微观证据。第二,本文构建了自愿性环境规制通过代理成本和经理人市场影响高管薪酬的统一逻辑分析框架,丰富了环境规制影响高管薪酬路径的研究文献。第三,本文根据企业产权性质、规模和成熟度将样本企业划分为国有企业和非国有企业,小规模企业和大规模企业以及年轻企业和成熟企业,研究发现企业产权性质、规模和成熟度对自愿性环境规制与高管薪酬之间的关系具有异质性影响。

1 理论分析与研究假设

1.1 自愿性环境规制与高管薪酬

薪酬差异理论认为,拥有较高社会地位的职业将会支付较低的工资,因为这些职业给人们带来了较高的声誉,而声誉可作为工作报酬的重要部分,以弥补较低的现金报酬(郝颖等,2020)。企业高管往往具有较高的社会地位,良好声誉可以带来更多的任职机会。但在实践中,由于信息不对称和代理成本的存在,企业高管会通过自身影响力,制定符合自身利益的决策,如通过并购方式提高企业规模进而增加薪酬,企业规模越大则薪酬自然越高(Lucas,1978)。进一步,唐国平等(2022)研究表明新《环保法》实施与高管薪酬呈显著正相关,表现出风险补偿效应。关于自愿性环境规制能否提高高管薪酬水平的问题,理论上,自愿性环境规制能够通过发挥信息效应和治理效应来提高高管薪酬水平。

第一,实施自愿性环境规制可以传递良好信号。基于信号传递理论,具有良好形象和声誉的认证企业更容易促进企业技术进步,提高企业绩效,进而提升高管薪酬水平(阮敏等,2022)。Shanmugam et al.(2023)提出声誉效应可以带来快速的技术进步。此外,良好的公司声誉能给高管带来较高的社会地位和其他职业福利,还可以降低与利益相关者之间的信息不对称程度(尹筑嘉等,2018),通过发挥信息效应来提高高管薪酬水平。

第二,实施自愿性环境规制可以提升企业治理效率。企业管理者为了自身利益,可能会将应有的环保投入挪为他用,刺激短期业绩增加,忽视长期价值创造,从而产生代理成本(Jensen et al.,1976)。当实施自愿性环境规制后,规范完善的环境管理体系有利于企业改善技术,提升内部治理效率和企业绩效,并通过引导管理层强化环境管理水平,减少环境风险,从而缓解管理层与股东之间的代理冲突,实现企业效益最大化(张爱美等,2021)。因此,实施自愿性环境规制既能提升企业合规性,又能提升内部治理效率,提高企业效益,通过发挥治理效应来提高高管薪酬水平。基于此,本文提出如下假设:

H1:自愿性环境规制与高管薪酬水平存在显著的正相关关系。

1.2 代理成本和经理人市场的调节效应

根据委托代理理论,所有权和控制权分离会导致代理人的偷懒行为和机会主义,从而导致委托人与代理人利益不一致,产生代理成本(Gertler,1992)。一方面,代理成本较大程度上影响着高管薪酬。张志伟等(2022)研究发现媒体报道能降低公司的代理成本,从而影响高管薪酬。文小曼(2019)发现社保基金持股可以通过降低两类代理成本,对高管薪酬产生影响。另一方面,代理成本低的企业,更愿意实施自愿性环境规制,通过ISO14001认证获得环境合法性并免于环境监管,加强竞争优势(Bansal et al.,2003),同时也向潜在利益相关者释放良好信号,降低信息不对称,从而给企业带来良好声誉。因此,代理成本的降低增强了自愿性环境规制对高管薪酬的影响程度。

基于此,本文提出如下假设:

H2:降低企业代理成本能够显著增强自愿性环境规制与高管薪酬之间的正相关关系。

根据经理人市场理论,企业高管当前决策会受到未来经理人市场前景的影响(Dai et al.,2021)。大量国内学者研究证实了这一点,例如:张弛(2021)研究发现经理人市场理论可以在一定程度上解释我国国有企业高管薪酬的上涨;黎文靖等(2014)基于高管外部薪酬差距视角,并结合产权性质,研究指出经理人市场对高管薪酬具有激励作用。国外研究也证实了经理人市场的激励作用,Albu-querque et al.(2013)研究发现为了留住更有能力的高管以及考虑其在经理人市场中的流动性,企业会向高管额外支付一部分才能报酬。由此,经理人市场对高管薪酬具有激励作用。在完善的经理人市场中,企业和经理人可以轻松获取彼此的信息,但在现实中,经理人获取企业信息成本较高。而实施自愿性环境规制,获得认证的优秀企业的信息将变得更加透明,企业负向信息不会累积,有利于经理人与企业间的双向选择,提高经理人市场竞争程度,从而影响高管薪酬(陈婧等,2020)。

此外,在经理人市场完善的地区,企业可以得到更好的法律保障,对企业和投资者都是有利的。为了吸引投资,企业更愿意传递出参与自愿性环境规制的信号,增强投资者意愿(阮敏等,2022)。因此,经理人市场越完善,越有利于促进企业实施自愿性环境规制,进而激励高管薪酬。

基于此,本文提出如下假设:

H3:完善经理人市场能够显著增强自愿性环境规制与高管薪酬之间的正相关关系。

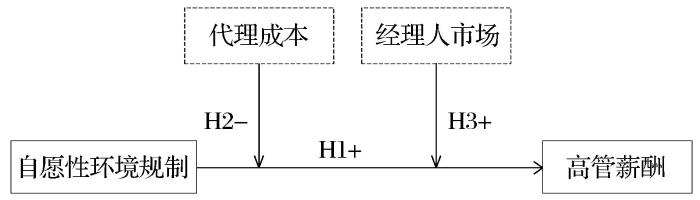

根据研究假设,得到本文研究概念模型如图1所示。

图1

图1

自愿性环境规制与高管薪酬的理论模型

Fig.1

Theoretical model of voluntary environmental regulations and executive compensation

2 研究设计

2.1 样本选择与数据来源

选取中国资源型上市企业2011—2020年面板数据作为研究样本,借鉴郑明贵等(2022)对资源型行业的划分标准(表1),选择相应行业代码的上市企业,并做如下处理:①剔除样本区间内ST和*ST企业;②剔除核心变量严重缺失的样本;③对所有连续变量进行上下1%的缩尾处理,最终获得4 479个样本数据。

表1 资源型行业代码及名称

Table 1

| 代码 | 名称 | 代码 | 名称 |

|---|---|---|---|

| B06 | 煤炭开采和洗选业 | C25 | 石油加工及炼焦业 |

| B07 | 石油和天然气开采业 | C26 | 化学原料和化学制品制造业 |

| B08 | 黑色金属矿采选业 | C30 | 非金属矿物制品业 |

| B09 | 有色金属矿采选业 | C31 | 黑色金属冶炼和压延加工业 |

| B10 | 非金属矿采选业 | C32 | 有色金属冶炼和压延加工业 |

| D44 | 电力和热力生产供应业 | C33 | 金属制品业 |

企业ISO14001认证数据来自全国认证认可信息公共服务平台(

2.2 变量测度与说明

(1)被解释变量:高管薪酬(lnGGXC)。高管薪酬一般由货币薪酬和股权激励组成,由于高管持股比例普遍偏低,并且公开数据无法判定自购股票和激励股票的组成比例(戚拥军等,2022;唐国平等,2022)。因此,本文借鉴任广乾等(2020)和孙涛等(2022)的做法,利用前3名高管薪酬总额的自然对数来衡量高管薪酬。

(2)核心解释变量:自愿性环境规制(ISO14001)。ISO14001环境管理体系认证是由独立的第三方审计机构审核,企业若通过ISO14001环境管理体系认证,则表明存在自愿性环境规制。本文将通过ISO14001环境管理体系认证的企业赋值为1,未通过的赋值为0。

(3)调节变量:代理成本(ATO)和经理人市场(Market)。关于代理成本,已有文献通常使用管理费用率和总资产周转率衡量,由于总资产周转率相比管理费用率的异常波动较小,因此本文借鉴饶育蕾等(2022)的做法,利用总资产周转率作为代理成本的代理变量。经理人市场采用市场化进程指数衡量,数值越大表明经理人市场越发达。

(4)控制变量(control)。借鉴孙多娇等(2022)、步晓宁等(2022)的研究,选取13个企业特征变量,即企业规模(Size)、资产负债率(Lev)、企业绩效(ROA)、经营性现金流(CF)、账面市值比(BM)、董事人数(Board)、两职合一(Dual)、产权性质(SOE)、企业年龄(FirmAge)、独立董事比例(Indep)、第一大股东持股比例(Top1)、托宾Q值(TobinQ)和管理层持股比例(Mshare)。此外,根据证监会行业分类标准及样本年度区间生成11个行业虚拟变量和9个年份虚拟变量,控制了年份效应(year)和行业效应(industry)。

以上变量的度量方法见表2。

表2 变量定义

Table 2

| 变量名称 | 符号 | 变量类型 | 度量 |

|---|---|---|---|

| 高管薪酬 | lnGGXC | 被解释变量 | 前3名高管薪酬总额的自然对数 |

| 自愿性环境规制 | ISO14001 | 解释变量 | 通过环境管理体系认证为1,否则为0 |

| 代理成本 | ATO | 调节变量 | 总资产周转率 |

| 经理人市场 | Market | 调节变量 | 樊纲市场化指数总得分 |

| 企业规模 | Size | 控制变量 | 公司总资产取自然对数 |

| 资产负债率 | Lev | 控制变量 | 总负债/总资产 |

| 企业绩效 | ROA | 控制变量 | 净利润/总资产平均余额 |

| 现金流比率 | Cashflow | 控制变量 | 经营活动现金流净额/总资产 |

| 董事人数 | Board | 控制变量 | 董事会人数取自然对数 |

| 独立董事比例 | Indep | 控制变量 | 独立董事人数除以董事人数 |

| 两职合一 | Dual | 控制变量 | 董事长与总经理是同一人赋值为1,否则为0 |

| 账面市值比 | BM | 控制变量 | 账面价值/总市值 |

| 托宾Q值 | TobinQ | 控制变量 | (流通股市值+非流通股股份数×每股净资产+负债账面值)/总资产 |

| 是否国有企业 | SOE | 控制变量 | 国有企业为1,否则为0 |

| 公司年龄 | Firmage | 控制变量 | 企业成立年限取自然对数 |

| 第一大股东持股比例 | Top1 | 控制变量 | 第一大股东持股数/期末总股数 |

| 管理层持股比例 | Mshare | 控制变量 | 管理层持股数/总股本 |

| 行业虚拟变量 | Ind | 控制变量 | 根据证监会行业分类标准,设置11个虚拟变量 |

| 年份虚拟变量 | Year | 控制变量 | 样本区间为10年,设置9个虚拟变量 |

2.3 模型构建

(1)基准模型:用于检验假设H1。本文以高管薪酬作为被解释变量,对自愿性环境规制进行回归分析,结合理论分析并参考胡志亮等(2022)和王分棉等(2021)的做法,构建如下检验模型:

式中:i和t分别表示企业和年份;

(2)调节效应检验模型:用于检验假设H2和H3。借鉴方杰等(2022)的调节效应模型,在

式中:λ0和δ0为截距项;λ1和δ1为自愿性环境规制的待估系数;λ2和δ2分别为代理成本和经理人市场的待估系数;λ3和δ3为交乘项的待估系数;λ4和δ4为控制变量的待估系数。回归中均控制了年份和行业固定效应。

3 实证结果与分析

3.1 描述性统计

由表3可知,2011—2020年中国资源型上市企业高管薪酬水平(lnGGXC)最大值为16.326,最小值为12.76,均值为14.350,表明样本期高管薪酬差异较小。解释变量(ISO14001)平均值为0.257,表明有25.7%的企业通过了ISO14001环境管理体系认证,说明自愿承诺控制污染或进行环境保护的企业整体偏少。调节变量代理成本(ATO)和经理人市场(Market)分别位于[0.008,7.871]和[2.870,10.990],表明代理成本和经理人市场在样本企业间差异较大。其余控制变量的离散程度均较好,表明样本具有较好的代表性。

表3 主要变量描述性统计

Table 3

| 变量 | 样本数/个 | 均值 | 标准差 | 最小值 | 最大值 |

|---|---|---|---|---|---|

| lnGGXC | 4 479 | 14.350 | 0.661 | 12.760 | 16.320 |

| ISO14001 | 4 479 | 0.257 | 0.437 | 0 | 1.000 |

| ATO | 4 479 | 0.714 | 0.533 | 0.008 | 7.871 |

| Market | 4 479 | 7.785 | 1.987 | 2.870 | 10.990 |

| Size | 4 479 | 22.460 | 1.433 | 20.160 | 26.420 |

| Lev | 4 479 | 0.446 | 0.205 | 0.059 | 0.913 |

| ROA | 4 479 | 0.040 | 0.055 | -0.156 | 0.210 |

| Cashflow | 4 479 | 0.058 | 0.064 | -0.120 | 0.241 |

| Board | 4 478 | 2.160 | 0.207 | 1.609 | 2.708 |

| Indep | 4 478 | 0.370 | 0.050 | 0.333 | 0.556 |

| Dual | 4 433 | 0.216 | 0.412 | 0 | 1.000 |

| BM | 4 479 | 1.271 | 1.314 | 0.121 | 7.090 |

| TobinQ | 4 386 | 1.738 | 0.923 | 0.837 | 6.002 |

| SOE | 4 479 | 0.451 | 0.498 | 0 | 1.000 |

| FirmAge | 4 479 | 2.855 | 0.327 | 1.792 | 3.466 |

| Top1 | 4 479 | 0.364 | 0.151 | 0.100 | 0.794 |

| Mshare | 4 327 | 0.127 | 0.201 | 0 | 0.672 |

3.2 相关性分析

变量的相关性分析结果见表4。其中,自愿性环境规制与高管薪酬的相关系数为0.096,在1%水平上显著,表明自愿性环境规制与高管薪酬之间可能存在正相关关系,初步验证了假设H1。其次,进行VIF(方差膨胀系数)检验,VIF最大值为2.8,各变量相关系数很低,因此本文变量之间不存在多重共线性问题。

表4 主要变量相关系数

Table 4

| 变量 | lnGGXC | ISO14001 | ATO | Market | Size | Lev | ROA | Cashflow |

|---|---|---|---|---|---|---|---|---|

| lnGGXC | 1 | |||||||

| ISO14001 | 0.096*** | 1 | ||||||

| ATO | 0.034** | 0.066*** | 1 | |||||

| Market | 0.285*** | 0.080*** | 0.086*** | 1 | ||||

| Size | 0.340*** | 0.004 | -0.056*** | -0.127*** | 1 | |||

| Lev | -0.020 | -0.037** | -0.039*** | -0.230*** | 0.523*** | 1 | ||

| ROA | 0.299*** | 0.027* | 0.149*** | 0.191*** | -0.102*** | -0.456*** | 1 | |

| Cashflow | 0.238*** | 0.031** | 0.062*** | 0.086*** | 0.149*** | -0.068*** | 0.374*** | 1 |

| BM | 0.087*** | -0.036** | -0.088*** | -0.172*** | 0.690*** | 0.582*** | -0.280*** | 0.017 |

| TobinQ | -0.083*** | -0.016 | 0.020 | 0.070*** | -0.488*** | -0.293*** | 0.135*** | 0.009 |

| FirmAge | 0.217*** | -0.027* | -0.023 | 0.036** | 0.181*** | 0.153*** | -0.048*** | 0.122*** |

| SOE | -0.060*** | -0.046*** | -0.021 | -0.346*** | 0.474*** | 0.392*** | -0.233*** | 0.068*** |

| Top1 | -0.043*** | -0.024 | 0.044*** | -0.066*** | 0.320*** | 0.133*** | 0.009 | 0.084*** |

| Mshare | -0.075*** | 0.032** | 0.023 | 0.274*** | -0.428*** | -0.377*** | 0.240*** | -0.082*** |

| Dual | -0.034** | -0.007 | 0.005 | 0.204*** | -0.243*** | -0.142*** | 0.061*** | -0.050*** |

| Indep | -0.014 | 0.005 | -0.027* | 0.039*** | -0.022 | -0.027* | -0.022 | -0.012 |

| Board | 0.053*** | -0.032** | -0.006 | -0.175*** | 0.349*** | 0.264*** | -0.073*** | 0.047*** |

| 变量 | BM | TobinQ | FirmAge | SOE | Top1 | Mshare | Dual | Indep |

| BM | 1 | |||||||

| TobinQ | -0.502*** | 1 | ||||||

| FirmAge | 0.191*** | -0.008 | 1 | |||||

| SOE | 0.422*** | -0.206*** | 0.214*** | 1 | ||||

| Top1 | 0.203*** | -0.200*** | -0.099*** | 0.282*** | 1 | |||

| Mshare | -0.318*** | 0.084*** | -0.274*** | -0.547*** | -0.139*** | 1 | ||

| Dual | -0.151*** | 0.082*** | -0.080*** | -0.307*** | -0.069*** | 0.231*** | 1 | |

| Indep | -0.011 | 0.069*** | 0.037** | -0.031** | 0.031** | 0.035** | 0.080*** | 1 |

| Board | 0.260*** | -0.177*** | 0.020 | 0.304*** | 0.064*** | -0.223*** | -0.149*** | -0.492*** |

3.3 实证分析

(1)自愿性环境规制与高管薪酬关系的检验

表5 回归结果

Table 5

| 变量 | 基准模型 | 调节效应模型 | ||

|---|---|---|---|---|

| (1) | (2) | (3) | (4) | |

| lnGGXC | lnGGXC | ATO | Market | |

| ATO | 0.075*** (4.12) | |||

| ISO14001×ATO | -0.132*** (-3.42) | |||

| Market | 0.059*** (11.26) | |||

| ISO14001×Market | 0.025*** (2.88) | |||

| Size | 0.284*** (29.27) | 0.293*** (27.30) | 0.296*** (27.70) | 0.277*** (26.53) |

| Lev | -0.211*** (-3.65) | -0.145** (-2.52) | -0.148** (-2.57) | -0.092 (-1.62) |

| ROA | 2.773*** (13.42) | 2.397*** (11.57) | 2.317*** (11.14) | 2.397*** (11.84) |

| Cashflow | 0.676*** (4.38) | 0.513*** (3.31) | 0.490*** (3.17) | 0.436*** (2.86) |

| BM | -0.071*** (-7.47) | -0.084*** (-8.04) | -0.085*** (-8.06) | -0.071*** (-6.99) |

| TobinQ | 0.015 (1.36) | 0.049*** (4.25) | 0.050*** (4.41) | 0.041*** (3.70) |

| FirmAge | 0.359*** (1.36) | 0.236*** (7.92) | 0.239*** (8.01) | 0.227*** (7.78) |

| SOE | -0.292*** (-11.99) | -0.226*** (-9.15) | -0.226*** (-9.16) | -0.172*** (-6.92) |

| Top1 | -0.555*** (-8.63) | -0.417*** (-6.43) | -0.414*** (-6.38) | -0.450*** (-6.95) |

| Mshare | -0.119** (-2.11) | -0.151*** (-2.75) | -0.144*** (-2.64) | -0.230*** (-4.30) |

| Dual | 0.028 (1.33) | 0.022 (1.08) | 0.024 (1.17) | -0.013 (-0.62) |

| Indep | -0.337* (-1.81) | -0.359** (-1.96) | -0.365** (-2.00) | -0.280 (-1.56) |

| Board | -0.114** (-2.31) | -0.032 (-0.65) | -0.032 (-0.65) | 0.010 (0.21) |

| Constant | 7.638*** (31.42) | 7.228*** (26.08) | 7.098*** (25.65) | 7.118*** (26.38) |

| Observations | 4,193 | 4,193 | 4,193 | 4,193 |

| R2 | 0.346 | 0.392 | 0.394 | 0.420 |

| 年份效应 | 不控制 | 控制 | 控制 | 控制 |

| 行业效应 | 不控制 | 控制 | 控制 | 控制 |

3.4 代理成本和经理人市场的调节效应检验

3.5 稳健性检验

表6 稳健性检验

Table 6

| 变量 | 高管薪酬总和对数 | 更换数据 | 董监高均值对数 |

|---|---|---|---|

| (1) | (2) | (3) | |

| lnGGXC | lnGGXC | lnMean | |

| ISO14001 | 0.112*** (5.93) | 0.001*** (3.77) | 0.101*** (5.41) |

| ISO14001×ATO | 0.001*** (-3.42) | -0.023*** (-2.27) | 0.003*** (-2.97) |

| ISO14001×Market | 0.004*** (2.88) | 0.106** (1.62) | 0.005*** (2.82) |

| Constant | 6.479*** (21.15) | 7.080*** (18.01) | 6.487*** (21.71) |

| Observations | 4 193 | 2 023 | 4 193 |

| R2 | 0.375 | 0.394 | 0.399 |

| 控制变量 | 控制 | 控制 | 控制 |

| 年份效应 | 控制 | 控制 | 控制 |

| 行业效应 | 控制 | 控制 | 控制 |

表7 PSM的平均处理效应

Table 7

| 因变量 | 样本 | 处理组 | 控制组 | ATT | 标准差 | t值 | |

|---|---|---|---|---|---|---|---|

| 最近邻匹配 | lnGGXC | 匹配前 | 14.462 | 14.313 | 0.149 | 0.023 | 6.39*** |

| lnGGXC | 匹配后 | 14.462 | 14.364 | 0.116 | 0.032 | 3.58*** | |

| 半径匹配(0.05) | lnGGXC | 匹配前 | 14.462 | 14.313 | 0.149 | 0.023 | 6.39*** |

| lnGGXC | 匹配后 | 14.462 | 14.329 | 0.133 | 0.023 | 5.67*** | |

| 核匹配 | lnGGXC | 匹配前 | 14.462 | 14.313 | 0.149 | 0.023 | 6.39*** |

| lnGGXC | 匹配后 | 14.462 | 14.331 | 0.132 | 0.023 | 5.62*** | |

3.6 异质性分析

(1)基于产权性质的异质性分析。已有研究表明,国有企业存在超额薪酬、高管与企业职工薪酬差异较大的问题(郭雅婷等,2022),且国有企业高管长期享受地位官员化与薪酬市场化的双重福利,因此,我国政府于2009年和2015年通过2次限薪令对国有企业高管薪酬进行限制。基于此,本文预期非国有企业自愿性环境规制对高管薪酬的正向效应更显著。借鉴翟淑萍等(2022)的研究,将样本企业划分为国有企业和非国有企业2个子样本,分别进行回归,分析结果见表8第(1)列和第(2)列。可以发现,非国有企业自愿性环境规制对高管薪酬在1%水平上显著正相关,而国有企业样本中回归系数并不显著。

表8 异质性检验

Table 8

| 变量 | 产权性质 | 企业规模 | 企业成熟度 | |||

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | |

| 国有企业 | 非国有企业 | 小规模企业 | 大规模企业 | 成熟企业 | 年轻企业 | |

| ISO14001 | 0.027 (1.01) | 0.136*** (5.30) | 0.047 (1.54) | 0.140*** (5.98) | 0.092*** (4.63) | 0.138* (1.94) |

| Constant | 7.662*** (21.11) | 5.742*** (11.93) | 6.677*** (15.34) | 6.069*** (11.84) | 7.108*** (24.41) | 6.058*** (3.19) |

| Observations | 1 839 | 2 354 | 1 786 | 2 407 | 3 963 | 230 |

| R2 | 0.460 | 0.382 | 0.415 | 0.329 | 0.393 | 0.362 |

| 控制变量 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 |

| 年份效应 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 |

| 行业效应 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 |

(3)基于企业成熟度的异质性分析。企业年龄表明成熟度,面对环境规制时,不同企业表现出来的应对方式和能力不同(屈凯,2021)。自愿性环境规制与高管薪酬的关系在不同年龄企业中可能存在差异。因此,本文进一步将企业成熟度纳入研究框架。借鉴王晓红等(2022)的做法,将样本企业划分为年轻企业和成熟企业2个子样本,判断标准为企业年龄是否大于10,分别进行回归,结果见表8第(5)列和第(6)列。可以发现,相比成熟企业,年轻企业回归系数更大,实施自愿性环境规制更能提高高管薪酬。

4 结论及建议

4.1 结论

基于中国资源型企业普遍面临的高管薪酬问题,将自愿性环境规制纳入分析框架,构建了自愿性环境规制与资源型企业高管薪酬的理论模型,利用2011—2020年中国沪深A股上市资源型企业进行实证检验,同时考察了代理成本和经理人市场的调节效应,并区分企业产权性质、规模和成熟度进行异质性分析,拓展了已有研究框架,对厘清自愿性环境规制对资源型企业高管薪酬的影响具有重要意义。

研究发现:(1)实施自愿性环境规制对资源型企业高管薪酬具有正向激励作用,自愿性环境规制可以通过发挥信息效应和治理效应提高高管薪酬水平。(2)对于非国有、大规模和年轻的资源型企业,自愿性环境规制对高管薪酬的激励作用更大。(3)代理成本和经理人市场在自愿性环境规制与高管薪酬关系中起着显著的调节作用。当代理成本较高时会显著削弱二者的正相关关系,当经理人市场较为完善时会显著增强二者的正相关关系。

4.2 政策建议

(1)相比国有、小规模和成熟的资源型企业,非国有、大规模和年轻的资源型企业更适合于将自愿性环境规制作为一个新型环保工具,切实开展环境治理工作并长期执行,这有利于减少企业与政府、投资者和消费者之间的信息不对称,同时获取更多外部投资,提升企业绩效并促进高管薪酬的提升。

(2)对于代理成本越低的资源型企业,实施自愿性环境规制对高管薪酬的激励作用越强,降低代理成本是实施自愿性环境规制提升高管薪酬水平的重要路径。对于代理成本较高的资源型企业,应完善公司治理机制,约束代理人行为,合理配置企业资源,通过降低代理成本以削弱其负向调节作用。

(3)在全面深化改革的进程中,需要大力推进经理人市场发展,同时完善资源型企业高管薪酬激励机制,以保证企业和高管利益均不受损害,进而有利于高管做出有利于企业长远发展的决策。当企业采取自愿性环境规制时,应根据高管努力程度,在薪酬方面向对企业决策中起核心作用的高管倾斜。

http://www.goldsci.ac.cn/article/2023/1005-2518/1005-2518-2023-31-5-811.shtml

参考文献

Peer choice in CEO compensation

[J].

Strategic explanations for the early adoption of ISO 14001

[J].

Voluntary environmental regulations and enterprise pollution emission:Based on the empirical test of government energy-saving procurement policy

[J].

High-speed railway,managerial labor market and executive compensation

[J].

Is there a performance reference for executive compensation in Chinese private firms?—An Empirical analysis based on CEO market explanation

[J].

Corporate social performance and the managerial labor market

[J].

Contribution of marketization to China’s economic growth

[J].

Moderation analysis and its effect size based on a two-level regression model

[J].

Financial capacity and output fluctuations in an economy with multi-period financial relationships

[J].

Research on colleague death and executive compensation self-interest under fear management theory

[J].

Strategic deviance and executive compensation—A new evidence from the efficient contract theory

[J].

Corporate reputation and executive compensation:Public service or career reputation

[J].

Do corporate strategic differences affect commercial credit financing?—Analysis of the regulatory effects based on scale discrimination and industry characteristics

[J].

Executive team pay gap,enterprise strategic change and breakthrough innovation—The regulating role of internal control

[J].

Murphy Performance pay and top-management incentives

[J].

Theory of the firm:Managerial behavior,agency costs and ownership structure

[J].

Study on the relationship between executive incentive and quality of environmental information disclosure—Based on the moderating effects of government and market

[J].

Does external pay gap encourage top management?An empirical study based on managerial market and ownership type

[J].

Firm size,market power and innovation under the perspective of new empirical industrial organization

[J].

On the size distribution of business firms

[J].

A theory of conglomerate mergers

[J].

Is there a peer effect in executive compensation?

[J].

Management share selling,investor sentiment and company stock dividend:Based on comparison before and after the government supervision

[J].

Research on the effect of environmental regulation on enterprise green technology innovation

[J].

Do local CEOs prefer local auditors?—From the perspective of audit collusion

[J].

Executive com-pensation,comparison effect and agency cost

[J].

Can voluntary environmental regulation promote firm’s green innovation?—The case of ISO14001 standard

[J].

Voluntary participatory environmental regulation and enterprise technological innovation:The moderating effect of public attention and market process

[J].

Chief executive officer attributes,sustainable performance,environmental performance,and environmental reporting:New insights from upper echelons perspective

[J].

Outcome-based contracts—Linking technology,ownership and reputations

[J].

Incentive Target heterogeneity and executive compensation contracts—Evidence from the classification of SOEs

[J].

The “Double-Edged Sword” effect of diversification strategy on the development of enterprise groups

[J].

Environmental regulation,risk compensation and executive compensation:Empirical evidence based on the implementation of the new environmental protection law

[J].

Mandatory environmental regulation,ISO 14001 certification and green innovation:A quasi-natural experiment based on Chinese Ambient Air Quality Standards 2012

[J].

Does university-industry collaboration improve the technological innovation performance of manufacturing firms?An empirical study based on propensity score matching method

[J].

Social Security Fund’s Shareholding,Agency Costs and Executive Compensation

[D].

Research on asymmetric performance benchmarks and executive compensation:Based on agency cost perspective

[J].

Board networks and financing constraints:Governance effect and information effect

[J].

Can environmental management system certification curb the risk of stock price crash?

[J].

Can environmental management system certification improve corporate investment efficiency?

[J].

Does environmental management system certification help alleviate corporate financing constraints?

[J].

Research on the impact of ISO14001 environmental certification on firms total factor productivity

[J].

Colleagues’ death and executive compensation:An analysis based on the terror management theory

[J].

Environmental regulation,agency cost and corporate performance—Empirical evidence from listed companies in the chemical industry

[J].

Theoretical exploration of executive compensation research in state-owned enterprises

[J].

Media coverage and earnings management of commercial banks

[J]

Influence mechanism of capital deepening on total factor productivity of resource-based enterprises

[J].

自愿性环境规制与企业污染排放——基于政府节能采购政策的实证检验

[J].

高铁开通、经理人市场竞争与高管薪酬激励

[J].

我国民企高管薪酬存在业绩参照吗?——于经理人市场解释的实证分析

[J].

中国市场化进程对经济增长的贡献

[J].

基于两水平回归模型的调节效应分析及其效应量

[J].

恐惧管理理论下同事离世与高管薪酬自利研究

[J].

企业战略差异度与高管薪酬——来自效率契约说的新证据

[J].

公司社会声望与高管薪酬:公共服务抑或职业声誉

[J].

企业战略差异影响了商业信用融资吗?——基于规模歧视、行业特征的调节效应分析

[J].

高管团队薪酬差距、企业战略变革与突破性创新——内部控制的调节作用

[J].

外部薪酬差距激励了高管吗——基于中国上市公司经理人市场与产权性质的经验研究

[J].

高管激励与环境信息披露质量关系研究——基于政府和市场调节作用的视角

[J].

企业规模、市场势力与技术创新——基于新实证产业组织的视角

[J].

高管薪酬存在同伴效应吗?

[J].

高管减持、投资者情绪与公司送转行为:基于政府监管前后的比较

[J].

环境规制的企业绿色技术创新效应研究

[J].

本地经理人更倾向于选择本地事务所吗?——从审计合谋的视角

[J].

高管薪酬、攀比效应与代理成本

[J].

自愿型环境规制会促进企业绿色创新吗?——以ISO14001标准为例

[J].

自愿参与型环境规制与企业技术创新——公众关注度和市场进程的调节作用

[J].

激励目标异质性与高管薪酬契约——来自国有企业分类的经验证据

[J].

多元化战略对企业集团发展的“双刃剑”效应

[J].

环境规制、风险补偿与高管薪酬——基于《环境保护法》实施的经验证据

[J].

命令型环境规制、ISO 14001认证与企业绿色创新——基于《环境空气质量标准(2012)》的准自然实验

[J].

校企合作提升了制造业企业的技术创新绩效吗?——基于倾向得分匹配方法的实证研究

[J].

社保基金持股、代理成本与高管薪酬

[D].

非对称业绩基准与高管薪酬:基于代理成本视角

[J].

董事网络缓解融资约束的机制:信息效应与治理效应

[J].

环境管理体系认证能够抑制股价崩盘风险吗?

[J].

环境管理体系认证会提升企业投资效率吗?

[J].

环境管理体系认证有助于缓解企业融资约束吗?

[J].

ISO14001环境认证对企业全要素生产率的影响研究

[J].

急功近利抑或行稳致远:CEO薪酬差距与企业研发效率——基于地理邻近性视角

[J].

环境规制、代理成本与公司绩效——来自化工行业上市公司的经验证据

[J].

国有企业高管薪酬研究的理论探索

[J].

媒体报道与商业银行盈余管理

[J].

资本深化对中国资源型企业全要素生产率的影响

[J].

甘公网安备 62010202000672号

甘公网安备 62010202000672号{kind=link}

{kind=link}