近年来原油价格频繁大幅波动,市场风险明显扩大,在原油市场与其他金融市场存在密切关联的现状下(Singhal et al.,2019;Liu et al.,2019),其极端风险可能会通过开放的金融系统传递至其他市场,引发系统性风险(Jain et al.,2016)。因此,亟需寻找一种能够有效对冲原油风险的资产。黄金作为避险资产,其避险功能被国内外学者广泛探讨(Reboredo,2013;Chkili,2017;Adekoya et al.,2021)。随着我国黄金市场的逐步发展,上海黄金现货市场于2002年问世,俗称国内板;为进一步增强我国黄金定价话语权,上海自贸试验区于2014年推出黄金国际板,该平台也是上海自贸试验区推出的首个国际化金融类资产交易平台。新冠疫情的爆发对全球金融市场造成巨大破坏,原油市场亦遭受严重冲击,比如,原油价格一度跌到不足20美元每桶,创21世纪以来最低纪录。在此情况下,重新评估黄金对原油的避险能力对于监管者和投资者而言非常迫切(Ji et al.,2020;Salisu et al.,2021)。在国内原油市场快速壮大并跻身世界第三,以及国内黄金现货市场步入国内和国际双轨道的大背景下,深入考察黄金国内板、国际板对国内外原油市场的避险能力,不仅有助于政策制定者和投资者了解黄金市场的避险功能,而且有助于促进金融稳定和经济发展(郑明贵等,2022)。

新经济危机爆发之后,黄金与原油价格大幅上扬,二者之间的关系引起了学者们的广泛重视,研究发现二者之间存在长期均衡关系(Le et al.,2011;Lee et al.,2012)。Melvin et al.(1990)首次从外贸出口渠道分析了金价与油价的正向联动关系。Kim et al.(2011)从外贸出口渠道考察了原油与黄金价格之间的关系,所得结论与前者相似。然而,Sari et al.(2007)的实证结果并不支持Melvin et al.(1990)的观点。另有学者(Narayan et al.,2020)认为通货膨胀渠道能对原油和黄金的相关关系做出最合理解释,国际油价的上升一方面通过增加成本引起大宗商品价格上升,另一方面可能会引起原油进口国的贸易逆差,通过影响本国货币价值来影响货币流通。这2种情况均表明在通货膨胀时期原油与黄金价格之间表现出正相关关系。Sari et al.(2007)通过实证研究原油价格、黄金价格、白银价格、铜价格、汇率与利率相互间的关系,发现黄金价格和汇率有助于解释原油价格变化,但是原油价格与黄金价格不存在明显正相关关系。Soytas et al.(2009)在研究国际原油价格、黄金价格、白银价格、土耳其兑美元汇率与土耳其国债利率长短期的关系时,发现国际油价对土耳其黄金价格没有影响。

上述研究主要基于收益率视角,而原油价格波动已成为建立现代宏观经济模型、评估金融市场风险和优化期货合约定价的重要输入变量,因此有学者从收益率溢出和波动溢出角度考察石油与黄金之间的关联。Ewing et al.(2013)采用一元和二元GARCH模型,结合结构断点,考察了石油与黄金期货收益率的波动关系。结果表明,当考虑结构断点的影响时,二者收益率波动之间存在显著双向传导效应,基于投资组合视角得出黄金对原油具有对冲效应。Yaya et al.(2016)进一步研究了2008—2009年经济危机前后原油、黄金收益率波动持久性和溢出效应,发现在经济危机前后,黄金收益率波动程度均小于原油收益率,在经济危机之前,原油和黄金收益率溢出效应是双向负向的,但在经济危机之后,原油和黄金收益率溢出效应表现为由黄金到原油的单向负向效应,并认为黄金可作为石油的对冲工具。

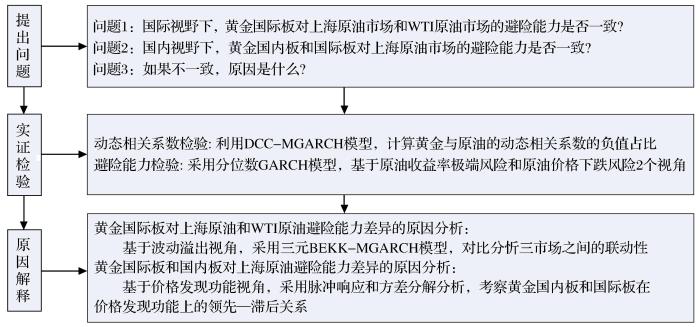

综上所述,现有研究较少关注黄金对原油的避险能力,且往往忽视国内原油市场,所得结论对国内原油市场适用性不强,导致关于国内黄金市场对原油市场的避险功能尚不清晰。因此,本文基于国际和国内视野,重点研究以下问题:黄金国际板对国内原油市场和国际WTI原油市场的避险能力是否一致?黄金国内板和国际板对国内原油市场的避险能力是否一致?若不一致,其原因是什么?基于此,本文的研究技术路线如图1所示。

图1

本文的边际贡献如下:第一,在研究对象方面,以往研究主要集中在国外市场,而本文兼顾国内外市场,从国际和国内2个视野出发,考察了黄金国内板、国际板对上海原油、WTI原油的避险能力,不仅丰富了该领域的研究,而且为市场监管和投资决策提供更加精准的支撑;第二,在研究视角方面,采用原油市场收益率极端风险和价格下跌风险2种视角,综合考察了黄金对原油的避险能力,使得结果更加准确;第三,在研究深度方面,以往研究重点在于检验黄金对原油是否具有避险功能,忽视对结果的原因分析,而本文基于波动溢出和价格发现功能理论对结果进行了合理解释,结构更加完整。

1 模型设计

1.1 DCC-MGARCH动态相关系数检验模型

研究发现金融时间序列间的条件相关系数往往是时变的。为准确刻画这一特征,Engle(2002)在CCC-MGARCH的基础上,将条件方差方程中的条件相关系数由

式中:

1.2 黄金对原油避险能力的检验模型

(1)基于原油收益率极端风险的检验模型

本文沿用Baur et al.(2010a)提出的分位数GARCH方法,考察黄金对原油的对冲效应和避险天堂效应。Baur et al.(2010b)首次将避险功能明确划分为“风险对冲”(简称“对冲”或“对冲效应”)和“避险天堂”(也称为“避风港”)2种。根据市场风险程度的强弱,将对冲效应定义为:某一资产和其他资产在平均意义上存在负相关关系;将避险天堂定义为:某一资产和其他资产在极端风险下存在负相关关系。该定义在学术界得到广泛认同(Bekiros et al.,2017;Bhar et al.,2019;Adekoya et al.,2021)。模型如下:

式中:

记:

表1 beta与对冲效应及避险天堂效应的对应关系

Table 1

| 原油收益率所处水平 | 参数 | 避险功能判断 | |

|---|---|---|---|

| 对冲效应(原油市场正常时期) | 10.0%分位数以上 | beta0 | beta0显著为负,对原油市场具有强对冲;beta0为负但不显著,对原油市场具有弱对冲;其他无对冲 |

| 避险效应(原油市场风险时期) | 5.0%~10.0%分位数之间(极端风险) | beta1 | beta1、beta2和beta3显著为负,表示在对应风险状态下对原油市场有强避险天堂效应;若为负数但不显著,表示有弱避险天堂效应;其他无避险天堂效应 |

| 2.5%~5.0%分位数之间(次极端风险) | beta2 | ||

| 最小值至2.5%分位数之间(最极端风险) | beta3 |

(2)基于原油价格下跌风险的检验模型

由于原油市场价格在一些时间区间内出现明显下跌现象,为识别黄金市场在这些时期内是否对原油市场具有避险天堂效应,本文采用式(10)~

式中:

2 实证结果分析

2.1 数据选取与描述性统计分析

黄金国内板和国际板最活跃的品种分别是Au9999和iAu9999(i表示国际板),选取二者的每日收盘价作为黄金市场数据。原油市场数据分别为上海国际能源交易中心原油期货主力合约和WTI原油期货主力合约每日收盘价。由于黄金国内板、国际板和上海原油期货市场分别成立于2002年、2014年和2018年,导致在样本区间选取方面存在差异。黄金国内板和上海原油样本区间为2018年3月26日至2021年9月13日,共计864组;黄金国际板和WTI原油数据样本区间为2014年9月18日至2021年9月13日,共计1 603组。考虑到WTI原油期货价格以美元报价,而我国黄金现货市场以人民币报价,因此还选取每日美元兑人民币中间价作为美元兑人民币汇率,进而将WTI原油美元价格换算成人民币。数据均来源于Wind数据库。收益率采用对数形式:

式中:

表2所示为收益率描述性统计分析,所有序列均呈尖峰厚尾分布。依标准差来看,原油收益率的标准差明显大于黄金,表明原油市场价格波动较大,且收益率序列均带有明显的波动聚集特征。ADF单位根检验表明均是平稳序列。

表2 收益率描述性统计分析

Table 2

| 统计时期 | 序列 | 均值 | 最大值 | 最小值 | 标准差 | 偏度 | 峰度 | J-B | 是否平稳 |

|---|---|---|---|---|---|---|---|---|---|

| 2018年3月26日至2021年9月13日 | Rig | 0.0004 | 0.0493 | -0.0504 | 0.0089 | -0.146 | 7.27 | 649.1*** | 是 |

| Rg | 0.0004 | 0.0503 | -0.0619 | 0.0084 | -0.450 | 9.96 | 1741.8*** | 是 | |

| Roc | 0.0001 | 0.0973 | -0.1120 | 0.0234 | -0.166 | 5.33 | 196.2*** | 是 | |

| 2014年9月18日至2021年9月13日 | Rig | 0.0003 | 0.0548 | -0.0898 | 0.0102 | -0.385 | 11.14 | 4466.5*** | 是 |

| Row | -0.0001 | 0.3194 | -0.5995 | 0.0330 | -3.481 | 92.45 | 537378.5*** | 是 |

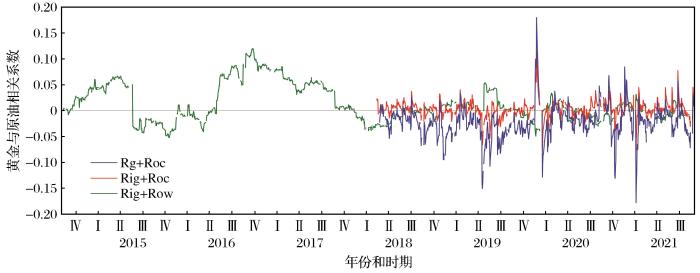

2.2 动态相关系数检验

图2

图2

动态相关系数变化趋势

Fig.2

Trend of dynamic correlation coefficient

表3 动态相关系数基本描述统计

Table 3

| 参数名称 | 黄金国际板与上海原油 | 黄金国内板与上海原油 | 黄金国际板与WTI原油 |

|---|---|---|---|

| 均值 | 0.003 | -0.022 | 0.013 |

| 最大值 | 0.114 | 0.180 | 0.120 |

| 最小值 | -0.078 | -0.178 | -0.052 |

| 标准差 | 0.016 | 0.032 | 0.035 |

| 样本量 | 861 | 855 | 1 599 |

| 负值数量 | 333 | 725 | 674 |

| 负值占比/% | 38.68 | 84.80 | 42.15 |

由图2可知,相关系数表现出明显的动态特征。该特征在黄金国际板与WTI原油间表现更明显,2018年3月之前,仅在2015年8月4日至2016年5月25日期间集中为负,负值数量占比为32.41%,其余时段为正数,该结果意味着2015年金融危机期间黄金国际板对WTI原油表现出避险能力。而2018年3月之后,相关系数正负交替现象明显增强,负值数量占比提升至51.81%,由此可见黄金国际板对WTI原油避险能力在2018年3月之后明显提升。

对黄金国际板、国内板和上海原油而言,动态相关系数在2018年3月26日至2021年9月13日期间正负频繁交替,但差异性非常明显。具体而言,黄金国内板与上海原油动态的相关系数整体上距离零轴下方更远,负值数量占比为84.8%;而国际板与上海原油的动态相关系数的负值占比仅为38.68%。该结果意味着黄金国内板对上海原油的避险能力显著强于黄金国际板对上海原油的避险能力。

另外,对比黄金国际板对上海原油和WTI原油的动态系数变化趋势,发现在2018年3月26日之后,黄金国际板与WTI原油动态相关系数的负值占比数量高于黄金国际板与上海原油的,该结果意味着黄金国际板对WTI原油的避险能力强于对上海原油的。

2.3 黄金对原油避险能力的结果分析

(1)基于原油收益率极端风险的分析

表4 基于原油收益率极端风险的回归结果

Table 4

| 变 量 | 2018年3月26日至2021年9月13日黄金国际板与上海原油 | 2018年3月26日至2021年9月13日黄金国内板与上海原油 | 2014年9月18日至2021年9月13日黄金国际板与WTI原油 | 2018年3月26日至2021年9月13日黄金国际板与WTI原油 | ||||

|---|---|---|---|---|---|---|---|---|

| 系数 | P | 系数 | P | 系数 | P | 系数 | P | |

| 0.0004* | 0.078 | 0.0004** | 0.042 | 0.0001 | 0.504 | 7.93E-05 | 0.724 | |

| -0.009 | 0.485 | -0.009 | 0.417 | 0.016 | 0.152 | 0.025* | 0.055 | |

| 0.026 | 0.415 | 0.026 | 0.345 | -0.024 | 0.406 | -0.063* | 0.074 | |

| -0.051 | 0.231 | -0.089** | 0.033 | 0.007 | 0.851 | -0.003 | 0.927 | |

| 0.054 | 0.206 | 0.082** | 0.040 | -0.012 | 0.675 | -0.057* | 0.074 | |

| 6.07E-07* | 0.065 | 4.71E-07* | 0.051 | 1.97E-06*** | 0.002 | 6.14E-07* | 0.060 | |

| 0.110*** | 0.001 | 0.111*** | 0.000 | 0.129*** | 0.000 | 0.113*** | 0.001 | |

| -0.072** | 0.032 | -0.061** | 0.043 | -0.052 | 0.102 | -0.083** | 0.021 | |

| 0.932*** | 0.000 | 0.924*** | 0.000 | 0.893*** | 0.000 | 0.933*** | 0.000 | |

表5 基于原油收益率极端风险的避险功能系数检验结果

Table 5

| 变量 | 2018年3月26日至2021年9月13日黄金国际板与上海原油 | 2018年3月26日至2021年9月13日黄金国内板与上海原油 | 2014年9月18日至2021年9月13日黄金国际板与WTI原油 | 2018年3月26日至2021年9月13日黄金国际板与WTI原油 | ||||

|---|---|---|---|---|---|---|---|---|

| 系数 | P | 系数 | P | 系数 | P | 系数 | P | |

| -0.009 | 0.485 | -0.009 | 0.417 | 0.016 | 0.152 | 0.025* | 0.055 | |

| 0.017 | 0.551 | 0.017 | 0.492 | -0.008 | 0.744 | -0.038 | 0.238 | |

| -0.034 | 0.301 | -0.072** | 0.038 | -0.001 | 0.941 | -0.041* | 0.054 | |

| 0.020 | 0.482 | 0.010 | 0.655 | -0.013 | 0.212 | -0.098*** | 0.000 | |

首先,关于黄金国际板对上海原油的避险方面,表5中第2列和第3列结果显示,

其次,关于黄金国内板对上海原油的避险方面,表5中第4列和第5列结果显示,

最后,关于黄金国际板对WTI原油的避险方面,表5中第6列和第7列为样本期2014年9月18日至2021年9月13日的结果,表中第8列和第9列为样本期2018年3月26日至2021年9月13日的结果。第6列和第7列结果显示,

为了对比黄金国际板对上海原油和WTI原油避险能力在相同样本区间内是否存在显著差异,本文进一步给出了2018年3月26日至2021年9月13日黄金国际板对WTI原油的避险能力结果。第8列和第9列显示,

综合上述结果可以得出:第一,在对冲效应方面,黄金国际板对WTI原油的对冲效应弱于其对上海原油的对冲效应,因为黄金国际板和国内板对上海原油具有弱对冲效应,黄金国际板对WTI原油不具有对冲效应;第二,在避险天堂方面,黄金国际板对WTI原油的避险天堂效应强于其对上海原油的避险天堂效应,黄金国内板对上海原油的避险天堂效应强于黄金国际板对上海原油的避险天堂效应,因为仅当上海原油收益率处于2.5%~5.0%极端风险区间时,黄金国际板对其具有弱避险天堂效应,黄金国内板对其具有强避险天堂效应,而WTI原油收益率处于2.5%~5.0%和最小值-2.5%极端风险区间时,黄金国际板均对其具有强避险天堂效应,处于5%~10%极端风险区间时具有弱避险天堂效应。

(2)基于原油价格下跌风险的分析

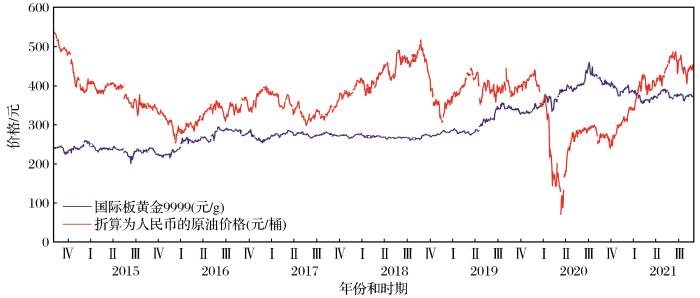

图3

图3

黄金国际板、国内板与中国原油收盘价变化趋势

Fig.3

Change trends of gold international board,domestic board and China crude closing prices

图4

图4

黄金国际板与WTI原油收盘价变化趋势

Fig.4

Change trend of gold international board and WTI crude oil closing prices

表6 基于原油价格下跌风险的回归结果

Table 6

| 变 量 | 黄金国际板与上海原油 | 黄金国内板与上海原油 | 黄金国际板与WTI原油 | |||

|---|---|---|---|---|---|---|

| 系数 | P | 系数 | P | 系数 | P | |

| 0.0003 | 0.175 | 0.0003* | 0.097 | 0.0002 | 0.363 | |

| 0.004 | 0.701 | 0.003 | 0.801 | 0.016* | 0.069 | |

| -0.035 | 0.244 | -0.058* | 0.053 | -0.078*** | 0.009 | |

| 0.006 | 0.871 | -0.005 | 0.888 | 0.033 | 0.257 | |

| -0.038 | 0.148 | |||||

| -0.018 | 0.353 | |||||

| 5.85E-7* | 0.064 | 4.61E-7** | 0.047 | 2.28E-6*** | 0.002 | |

| 0.109*** | 0.001 | 0.109*** | 0.000 | 0.135*** | 0.000 | |

| -0.074** | 0.026 | -0.061** | 0.040 | -0.049 | 0.148 | |

| 0.933*** | 0.000 | 0.925*** | 0.000 | 0.884*** | 0.000 | |

表7 基于原油价格下跌风险避险功能系数检验结果

Table 7

| 变 量 | 黄金国际板与上海原油 | 黄金国内板与上海原油 | 黄金国际板与WTI原油 | |||

|---|---|---|---|---|---|---|

| 系数 | P | 系数 | P | 系数 | P | |

| 0.004 | 0.701 | 0.003 | 0.801 | 0.016* | 0.069 | |

| -0.031 | 0.271 | -0.055** | 0.049 | -0.062** | 0.029 | |

| 0.010 | 0.776 | -0.002 | 0.944 | 0.049* | 0.079 | |

| -0.022 | 0.368 | |||||

| -0.002 | 0.898 | |||||

首先,从对冲效应来看,表7结果显示

其次,从避险天堂效应来看,第2列结果与“黄金国际板对上海原油避险能力”相对应,

第8列结果与“黄金国际板对WTI原油避险能力”相对应,

因此,从原油价格下跌视角分析,黄金国内板对上海原油的避险天堂效应强于黄金国际板,黄金国际板对WTI原油的避险天堂效应明显强于其对上海原油的避险天堂效应,与前文结果一致。由此得出,黄金国际板对上海原油的避险能力最弱,表现在2个方面:在国际视野下,黄金国际板对上海原油的避险能力弱于其对WTI原油的避险能力;在国内视野下,黄金国际板对上海原油的避险能力弱于黄金国内板对上海原油的避险能力。

3 黄金国内板、国际板对国内外原油避险能力差异的原因分析

由前文实证结果可知,黄金国际板对上海原油的避险能力不及其对WTI原油的避险能力,黄金国际板对上海原油的避险能力不及黄金国内板对上海原油的避险能力。从不同视角进一步对这2项结果进行解释。

对于黄金国际板、上海原油和WTI原油而言,由于3个市场之间存在跨区域性,市场间的信息传递方向和强度可能存在差异,导致黄金国际板对2个原油市场的避险能力存在明显差异。因此,本文基于市场波动溢出视角,采用三元BEKK-MGARCH模型考察三者间的波动溢出效应,若结果显示黄金国际板与WTI原油市场之间的联动性强于其与上海原油市场之间的联动性,那么黄金国际板对上海原油的避险功能弱于对WTI原油的避险能力就不足为奇了。

对于黄金国际板和国内板对上海原油避险能力存在差异的结果而言,原因有2个方面:一是3个市场交易场地不存在地域差异;二是并非同一个黄金市场对不同原油市场,而是不同黄金板市场对同一原油市场,因此,从价格发现功能视角进行分析更加适合。具体而言,考察黄金国内板和国际板在价格发现功能上的领先—滞后关系,若前者在价格发现功能上处于领先地位,意味着国内板对信息的吸收和处理能力强于国际板,在市场价格形成上具有更高的效率,对上海原油的避险能力表现也较强。

3.1 黄金国际板对上海原油和WTI原油避险能力差异的原因分析

(1)三元BEKK-MGARCH模型

BEKK-MGARCH模型常被用于考察市场之间的波动溢出效应。模型由均值方程和方差协方差方程构成,具体而言,需要建立考察黄金国际板、上海原油和WTI原油3个市场间联动性的三元BEKK-MGARCH,方差方程见

若对矩阵进行展开,发现每个市场的波动既受到自身市场历史信息和波动的影响,又受其余2个市场历史信息和波动的影响,同时还受到市场历史交叉信息和交叉波动的影响。其中,

(2)基于三元BEKK-MGARCH模型的市场波动溢出结果分析

基于黄金国际板、WTI原油期货和上海原油期货三者的BEKK-MGARCH模型中方差方程部分回归结果,可得3个市场间的波动溢出检验结果,如表8所示。

表8 黄金国际板、WTI原油和上海原油波动溢出效应结果汇总

Table 8

| 市场 | 波动溢出方向 | 原假设 | F | P | 检验结果 |

|---|---|---|---|---|---|

| 黄金国际板与WTI原油 | 黄金国际板→WTI原油 | A(2,1)= B(2,1)= 0 | 4.5495** | 0.0106 | 5%水平下,存在由黄金国际板到WTI原油的 单向波动溢出 |

| WTI原油→黄金国际板 | A(1,2)= B(1,2)= 0 | 0.1533 | 0.8578 | ||

| 黄金国际板与上海原油 | 黄金国际板→上海原油 | A(3,1)= B(3,1)= 0 | 2.4004 | 0.0907 | 5%水平下,不存在由黄金国际板到上海原油的 单向波动溢出 |

| 上海原油→黄金国际板 | A(1,3)= B(1,3)= 0 | 0.6047 | 0.5463 | ||

| 上海原油与WTI原油 | WTI原油→上海原油 | A(3,2)= B(3,2)= 0 | 4.1694** | 0.0155 | 5%水平下,存在由WTI原油到上海原油的 单向波动溢出 |

| 上海原油→WTI原油 | A(2,3)= B(2,3)= 0 | 0.6047 | 0.5463 |

表8结果显示:(1)WTI原油对上海原油在靠近1%(P=0.0155)水平下存在显著的单向波动溢出效应,表明上海原油的风险易受到国际WTI原油的影响,反向不成立;(2)黄金国际板对WTI原油在非常靠近1%(P=0.0106)水平下存在单向波动溢出效应,黄金国际板对上海原油在5%(P=0.0907)水平下不存在单向波动溢出效应,表明上海原油对黄金国际板的信息和波动不敏感,而WTI原油对黄金国际板的信息和波动具有较强的敏感性。综上所述,上海原油一方面在风险方面处于被动地位,易受到WTI原油风险的影响,另一方面不像WTI原油与黄金国际板那样存在显著的联动性,使得黄金国际板对上海原油的避险能力总体弱于其对WTI原油的避险能力。

3.2 黄金国际板和国内板对上海原油避险能力差异的原因分析

Chu et al.(1999)将价格发现理解为由于市场结构存在差异,导致所有市场不能同步吸收信息并瞬时调整形成新的均衡价格,所以高效率的市场会提前形成均衡价格并引领低效率市场。向量自回归VAR模型或向量误差修正VEC模型常用于检验市场价格之间的领先滞后关系,直观得出市场之间的领先滞后关系以及影响的周期是该方法的优点(Erik,2002)。本文基于向量自回归VAR模型考察黄金国际板和国内板价格发现功能的领先滞后关系。

(1)黄金国际板与国内板收盘价协整关系检验

由于滞后阶数会影响协整检验结果的准确性,故先对对数收盘价建立VAR模型,用于判定最优滞后阶数选取。由于黄金国际板成立时间晚,故样本区间调整为2018年3月26日至2021年9月13日。

据VAR模型检验结果,SC和HQ信息准则给出的最优滞后阶数均为5阶,本着简洁的原则,选取滞后5阶作为最优滞后阶数,则其协整检验的阶数为VAR模型最优滞后阶数减1,结果为4阶。表9所示为Johansen协整检验结果,迹检验和最大特征根检验所对应的统计量均在5%水平下通过显著性检验,因此,不存在协整关系的原假设被拒绝。对于最多存在一个协整关系的原假设,迹检验和最大特征根检验下的统计量均未通过显著性检验,因此该假设不能被拒绝,表明黄金国际板与国内板对数价格之间存在协整关系,即二者收盘价存在长期均衡关系。协整方程如下:

表9 协整检验结果

Table 9

| 协整个数 | 迹检验 | 最大特征根检验 | ||||

|---|---|---|---|---|---|---|

| 迹检验统计量 | 5%临界值 | P | 最大特征根检验统计量 | 5%临界值 | P | |

| 0个 | 19.626 | 15.495** | 0.011 | 18.179 | 14.265** | 0.011 |

| 最多1个 | 1.447 | 3.841 | 0.229 | 1.447 | 3.841 | 0.229 |

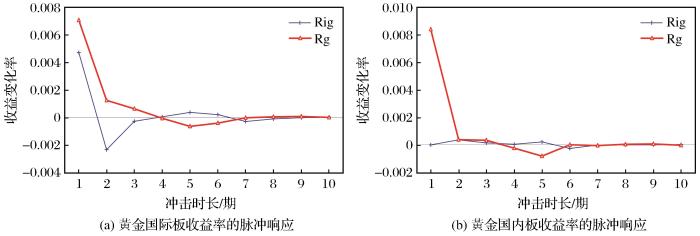

(2)脉冲响应冲击和方差分解结果分析

图5

表10所示为方差分解结果。基于VAR模型对黄金国际板收益率的方差进行分解,到滞后10期,黄金国内板对黄金国际板方差的贡献比例超过65%,而黄金国际板的贡献比例仅不足35%。对黄金国内板收益率的方差进行分解,到滞后10期,黄金国际板对黄金国内板方差的贡献比例不足0.3%。

表10 方差分解结果

Table 10

| 时期 | 黄金国际板方差分解 | 黄金国内板方差分解 | ||||

|---|---|---|---|---|---|---|

| 标准差 | 黄金 国际板 | 黄金 国内板 | 标准差 | 黄金 国际板 | 黄金 国内板 | |

| 1 | 0.008504 | 30.71 | 69.29 | 0.008386 | 0.00 | 100.00 |

| 2 | 0.008837 | 33.94 | 66.06 | 0.008402 | 0.08 | 99.92 |

| 3 | 0.008873 | 33.88 | 66.12 | 0.008411 | 0.09 | 99.91 |

| 4 | 0.008873 | 33.88 | 66.12 | 0.008415 | 0.10 | 99.90 |

| 5 | 0.008902 | 33.80 | 66.20 | 0.00846 | 0.17 | 99.83 |

| 6 | 0.008913 | 33.79 | 66.21 | 0.008462 | 0.22 | 99.78 |

| 7 | 0.008915 | 33.81 | 66.19 | 0.008462 | 0.22 | 99.78 |

| 8 | 0.008916 | 33.82 | 66.18 | 0.008462 | 0.22 | 99.78 |

| 9 | 0.008917 | 33.81 | 66.19 | 0.008463 | 0.22 | 99.78 |

| 10 | 0.008917 | 33.82 | 66.18 | 0.008463 | 0.22 | 99.78 |

此外,基于VAR模型开展的格兰杰因果关系检验发现,黄金国内板是国际板的单向格兰杰原因。上述结果表明,在价格发现功能方面黄金国内板明显领先于国际板。其主要原因在于黄金国际板成立时间较短,市场交易机制还处于逐步完善阶段,在样本期内,国际板的日均交易量约为国内板的1/10(结果来源于对上海黄金交易所2个黄金板块交易量统计)。交易量作为信息的载体,黄金国际板在交易量上的短板使得该市场在吸收和处理信息能力等方面与黄金国内板存在较大差距,限制该市场对上海原油市场避险功能的发挥。反观黄金国内板,经过近13年的发展,市场机制完善程度远胜于国际板,因此国内投资者更愿意选择黄金国内板,这有益于黄金国内板对上海原油避险功能的发挥。

4 结论与启示

4.1 结论

黄金国际板对上海原油的避险功能不仅弱于其对WTI原油的避险功能,还弱于黄金国内板对上海原油的避险功能,因此黄金国际板对上海原油的避险能力最弱。原因主要有3个方面:一是目前上海原油在风险方面处于被动地位,易受到WTI原油风险的影响;二是上海原油与黄金国际板缺乏有效的联动;三是黄金国际板价格发现功能偏弱,使其吸收和处理信息的能力不足,限制了其避险功能的发挥,最终使得黄金国际板对国内原油避险功能表现最弱。

4.2 启示

(1)目前黄金国际板对上海原油期货市场的避险功能较弱,因此从避险角度而言,现阶段不宜选取黄金国际板作为上海原油期货市场的避险资产,相对而言,黄金国内板更适宜。

(2)目前黄金国际板的价格发现功能严重滞后于黄金国内板,长此以往势必削弱黄金国际板的吸引力,对黄金市场国际化进程不利,因此市场监管者应进一步出台促进黄金国际板市场交易的政策,比如适当降低手续费和持仓费等,同时引导国内外机构投资者积极参与。

(3)上海原油期货市场风险易受国际WTI原油期货市场影响,对国内原油投资者而言存在较大隐患,因此,未来不仅要强化国内原油市场风险预警机制,而且要积极提升上海原油市场的流动性,努力培养国内原油市场的定价权。

http://www.goldsci.ac.cn/article/2024/1005-2518/1005-2518-2024-32-4-731.shtml

参考文献

How COVID-19 upturns the hedging potentials of gold against oil and stock markets risks:Nonlinear evidences through threshold regression and markov-regime switching models

[J].

Is gold a hedge or a safe haven? An analysis of stock,bonds and gold

[J].

Is gold a safe haven? International evidence

[J].

Black swan events and safe havens:The role of gold in globally integrated emerging markets

[J].

Return,volatility spillovers and dynamic correlation in the BRIC equity markets:An analysis using a vicariate EGARCH framework

[J].

Is gold a hedge or safe haven for Islamic stock market movements?A markov switching approach

[J].

Price discovery on the S&P 500 index markets:An analysis of spot index,index futures,and SPDRs

[J].

Dynamic conditional correlation

[J].

Price discovery in floor and screen trading systems

[J].

Volatility transmission between gold and oil futures under structural breaks

[J].

Continuous trading system and price discovery ability—Based on China’s gold futures market

[J].

Dynamic linkages among oil price,gold price,exchange rate and stock market in India

[J].

Searching for safe-haven assets during the COVID-19 pandemic

[J].

The relationship of the value of the dollar,and the prices of gold and oil:A tale of asset risk

[J].

Oil and gold:Correlation or causation?

[J].

The asymmetric long-run relationship between crude oil and gold futures

[J].

Is the gold safe haven of the oil? The portfolio return and volatility perspectives

[J].

The dependence structure between crude oil futures prices and Chinese agricultural commodity futures prices:Measurement based on Markov-switching GRG copula

[J].

South African political unrest,oil prices,and the time varying risk premium in the gold futures market

[J].

Gold and oil futures markets:Are markets efficient?

[J].

Co-movement between the price of gold and foreign exchange rate during the financial crisis

[J].

Is gold a safe haven or a hedge for the U S dollar? Implications for risk management

[J].

Assessing the safe haven property of the gold market during COVID-19 pan-demic

[J].

Dynamic relationships between oil and metal commodity futures prices

[J].

Return and volatility linkages among international crude oil price,gold price,exchange rate and stock markets:Evidence from Mexico

[J].

World oil prices,precious metal prices and macroeconomy in Turkey

[J].

Is gold a safe haven of the stock market?—Based on dynamic conditional correlation mixed data sampling model

[J].

Is the price linkage between Chinese and foreign gold markets stable?—Analysis based on external shocks

[J].

Dynamic analysis on the hedge efficiency of gold against U S dollar devaluation risk

[J].

Volatility persistence and returns spillovers between oil and gold prices:Analysis before and after the global financial crisis

[J].

Is gold a stable safe haven asset?—Research from the perspective of macroeconomic uncertainties

[J].

Econo-mic policy uncertainty,investor sentiment and gold price volatility

[J].

连续交易制度与价格发现功能——基于我国黄金期货市场的实证研究

[J].

黄金是否为原油的“避险天堂”?——基于组合收益及其波动视角

[J].

金融危机期间黄金价格与汇率的联动性

[J].

黄金是股票市场的“避险天堂”吗?——基于动态条件相关混频数据抽样模型

[J].

国内外黄金市场价格间的联动关系稳定吗?——基于外部冲击视角的分析

[J].

黄金抗美元贬值避险能力的动态分析

[J].

黄金是稳定的避险资产吗?——基于宏观经济不确定性的视角

[J].

经济政策不确定性、投资者情绪与黄金价格波动

[J].

甘公网安备 62010202000672号

甘公网安备 62010202000672号{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}